Ecuatorianos acusan al chavismo de apropiarse $2.000 millones del sistema Sucre

Ecuatorianos acusan al chavismo de apropiarse $2.000 millones del sistema Sucre

La geopolítica detrás del Tratado entre Estados Unidos, México y Canadá (T-MEC)

Por: Lic. Alejandro Marcó del Pont

La interdependencia destructiva, la paradoja del costo (El Tábano Economista)

La revisión del Tratado entre México, Estados Unidos y Canadá (T-MEC) en 2026 constituye el momento más delicado para la integración económica norteamericana desde la renegociación impulsada por Donald Trump entre 2017 y 2020. Lo que inicialmente fue concebido como un mecanismo técnico de evaluación se ha transformado en una negociación estratégica donde convergen disputas comerciales, rivalidades tecnológicas, seguridad fronteriza, política industrial y competencia geopolítica global.

Es decir, la revisión ya no trata solamente de aranceles o exportaciones. Lo que está en juego es quién controlará las cadenas productivas críticas del continente, cómo se distribuirán los beneficios del nearshoring y si México logrará transformar su extraordinaria integración manufacturera en un verdadero proyecto de desarrollo nacional. La disputa fundamental no es comercial; es una disputa por el modelo de desarrollo de América del Norte y la capacidad que esta unidad tiene para enfrentar a China desde el punto de vista económico y geopolítico. Si América del Norte no se integra, la probabilidad que EE.UU. compita con China es inexistente

La pregunta que domina las discusiones en Washington ya no es cuánto exporta México o cuántos automóviles cruzan diariamente la frontera. La pregunta es mucho más inquietante: ¿puede Estados Unidos competir con China durante las próximas décadas sin integración completa de América del Norte?

La respuesta, que se abre paso entre republicanos y demócratas, es la misma: no puede hacerlo solo. Durante treinta años, Estados Unidos organizó la globalización bajo la premisa de que la producción podía dispersarse por el mundo sin consecuencias estratégicas. El resultado fue una extraordinaria reducción de costos para las empresas estadounidenses, pero también una creciente dependencia de Asia en sectores críticos. La pandemia, las interrupciones logísticas y la guerra tecnológica con Pekín terminaron por revelar una realidad incómoda. La primera economía del planeta había perdido parte del control sobre las cadenas productivas que sostienen su prosperidad.

China no solamente se convirtió en la fábrica del mundo. Se convirtió en el centro gravitacional de sectores estratégicos . Controla una parte sustancial del procesamiento mundial de minerales críticos, domina la producción de baterías para vehículos eléctricos, lidera el mercado de paneles solares y ocupa posiciones centrales en numerosas cadenas de suministro industriales. Incluso en aquellos sectores donde Estados Unidos conserva ventajas tecnológicas, como los semiconductores avanzados, la dependencia de insumos, materiales y procesos distribuidos por Asia sigue siendo enorme.

Desde la perspectiva estadounidense, la conclusión es evidente. La competencia con China ya no puede librarse únicamente mediante aranceles o restricciones comerciales. Requiere reconstruir una base industrial continental. Por eso la revisión del T-MEC ha adquirido una importancia estratégica sin precedentes. Lo que está en juego es la construcción de una América del Norte capaz de funcionar como una plataforma integrada de producción, innovación y seguridad económica. Sin esa integración, Washington corre el riesgo de enfrentar a China con una estructura productiva fragmentada y dependiente.

La paradoja es que el país indispensable para ese proyecto es precisamente México. Estados Unidos necesita a México porque ninguna estrategia seria de reindustrialización puede funcionar sin aprovechar la capacidad manufacturera, la ubicación geográfica y la integración logística que el país ha desarrollado durante tres décadas. Los semiconductores requieren plantas de ensamblaje y prueba. Las baterías requieren una enorme red de proveedores industriales. Los minerales críticos necesitan capacidad de procesamiento y manufactura. La industria farmacéutica demanda cadenas regionales resilientes. Ninguna de estas actividades puede escalarse exclusivamente dentro del territorio estadounidense sin disparar costos y perder competitividad.

Sin México no existe una verdadera estrategia norteamericana de nearshoring. Sin México no existe una alternativa regional a las cadenas asiáticas y tampoco existe una masa crítica suficiente para competir con China.

Sin embargo, esa necesidad convive con una creciente desconfianza. Washington observa con preocupación cómo las inversiones chinas aumentan en territorio mexicano. Para muchos funcionarios estadounidenses, el riesgo no consiste solamente en la presencia de capital chino. El temor es que México termine funcionando como una plataforma indirecta para que empresas chinas accedan al mercado norteamericano aprovechando los beneficios del tratado.

La inversión china en México representa un dilema geopolítico fundamental para América del Norte. Aunque cuantitativamente modesta (menos del 2% del total de IED en México), su impacto cualitativo en sectores estratégicos (automotriz, electrónica, baterías, minerales críticos) amenaza con convertir a México en una plataforma para evadir los aranceles estadounidenses a China.

Los datos revelan una concentración sectorial alarmante desde la perspectiva de Washington: el 72% de la inversión china anunciada en 2023 se destinó al sector automotriz, mientras que las ventas de vehículos chinos en el mercado mexicano pasaron del 0.5% al 11.2% en apenas tres años. Esta penetración acelerada, combinada con el dominio chino en la cadena de suministro de vehículos eléctricos (baterías, motores, minerales críticos), ha provocado una respuesta regulatoria sin precedentes por parte de EE.UU., incluyendo aranceles del 57.6% a importaciones chinas y restricciones a las reglas de origen del T-MEC.

Si EE. UU. bloquea agresivamente la IED china en México bajo el pretexto de seguridad nacional, encarecerá drásticamente la transición energética en América del Norte. China controla actualmente más del 60% de la extracción y el 85% del procesamiento de minerales críticos globales, y domina el 80% de la producción de celdas de baterías y paneles solares. Sin las baterías y paneles solares chinos, Norteamérica no será competitiva globalmente.

La palabra que resume esa preocupación es triangulación. Desde la perspectiva estadounidense, una fábrica china instalada en México que exporta hacia Estados Unidos puede convertirse en una vulnerabilidad estratégica si mantiene dependencias tecnológicas, financieras o de suministros provenientes de China. Lo que está en discusión no es el origen geográfico de una planta, sino quién controla realmente la cadena de valor.

Por eso las reglas de origen se han convertido en el verdadero campo de batalla de la revisión de 2026. Detrás de los porcentajes de contenido regional y de los requisitos técnicos se esconde una disputa geopolítica de enormes dimensiones. Washington pretende utilizar esas reglas para reducir progresivamente la presencia de insumos y componentes chinos dentro de las cadenas productivas norteamericanas. Cada punto adicional de contenido regional representa un intento de desplazar producción desde Asia hacia América del Norte.

Las reglas de origen son el mecanismo que determina qué porcentaje de un producto debe ser producido dentro de Norteamérica para acceder a arancel cero. Bajo el NAFTA, un automóvil necesitaba aproximadamente 62,5% de contenido regional. Con el T-MEC: el 75% de contenido debe ser regional, el 70% del acero y aluminio debe provenir de Norteamérica y entre 40% y 45% del vehículo debe producirse en plantas con salarios superiores a US$16 por hora.

Ante la presión de la Casa Blanca por cerrar las puertas al capital de Beijing, México no puede permitirse una ruptura total con China, pero tampoco una confrontación abierta con su principal socio comercial. El gobierno mexicano está implementando una estrategia de «Pragmatismo Defensivo y Compartimentación». Es decir, sacrificio de sectores de los autos eléctricos y el acero. En las industrias donde EE. UU. considera la presencia china como una amenaza existencial (como las plantas de ensamblaje final de vehículos eléctricos de BYD o la fundición de acero), México aplicará restricciones severas. El gobierno ya ha establecido aranceles de hasta el 50% a más de 1,400 productos asiáticos para frenar la triangulación y mitigar las quejas de Washington.

Pero aquí aparece otra contradicción. Estados Unidos necesita integrar a México para competir con China. México necesita mantener cierto margen de maniobra para aprovechar inversiones provenientes de China. Para el gobierno mexicano, las inversiones chinas representan una fuente potencial de capital, empleo, infraestructura y transferencia tecnológica. En un contexto internacional caracterizado por la desaceleración económica y la incertidumbre global, renunciar completamente a esos flujos de inversión sería una decisión extremadamente costosa.

México se encuentra así en una posición delicada. Debe demostrar a Washington que no será una puerta trasera para China, pero al mismo tiempo busca beneficiarse de la rivalidad entre las dos mayores economías del mundo. Esta tensión revela un problema más profundo. Estados Unidos imagina una integración regional orientada a fortalecer la seguridad económica norteamericana. México aspira a una integración que impulse su propio desarrollo.

No necesariamente son los mismos objetivos. La experiencia del NAFTA, y posteriormente del T-MEC, alimenta ese debate. Los defensores del modelo destacan que México multiplicó sus exportaciones, se convirtió en una potencia manufacturera y consolidó una industria automotriz de escala global. Sus críticos responden que el crecimiento económico fue decepcionante, que la productividad avanzó lentamente y que buena parte de los beneficios fueron capturados por corporaciones multinacionales y élites empresariales a ambos lados de la frontera. La pregunta sigue abierta: ¿la integración generó desarrollo o simplemente integración?

Específicamente la crítica estructuralista sostiene que México logró integrarse exitosamente a las cadenas globales de valor, pero sin capturar una proporción equivalente del valor agregado generado por ellas. El ejemplo más evidente es la industria automotriz, pocas actividades ilustran mejor las virtudes y limitaciones del modelo. México es uno de los principales exportadores de vehículos del mundo. Produce millones de automóviles al año. Alberga plantas de prácticamente todos los grandes fabricantes globales. Sin embargo, gran parte de las decisiones estratégicas continúan tomándose fuera del país. Las patentes se registran fuera del país. Los centros de investigación más importantes permanecen fuera del país. La ingeniería de mayor complejidad suele desarrollarse fuera del país. México fabrica, otros diseñan. México ensambla. Otros controlan la propiedad intelectual.

La revisión de 2026 podría comenzar a responderla. Si la nueva arquitectura norteamericana incorpora a México como socio tecnológico, como participante en la producción de semiconductores, baterías, minerales críticos y productos farmacéuticos avanzados, el país podría ascender dentro de la cadena de valor. En ese escenario, la competencia con China podría transformarse en una oportunidad histórica para la industrialización mexicana.

Pero existe otro camino. Si la revisión del tratado se limita a endurecer reglas de origen para excluir a China y proteger industrias estadounidenses, México corre el riesgo de quedar atrapado en un papel conocido. Ensamblar productos diseñados en otro lugar, producir componentes desarrollados en otro lugar y capturar apenas una fracción del valor generado.

Ese es el verdadero dilema del nuevo T-MEC. Estados Unidos necesita una América del Norte integrada porque ya no posee por sí solo la capacidad industrial suficiente para enfrentar el desafío chino. México necesita que esa integración se traduzca en desarrollo tecnológico propio y no únicamente en más fábricas.

La revisión de 2026 no decidirá solamente el futuro de un tratado comercial. Decidirá si América del Norte puede convertirse en un bloque económico capaz de competir con China y, al mismo tiempo, determinará si México logra finalmente dejar atrás su condición de plataforma manufacturera para transformarse en un protagonista pleno de la nueva revolución industrial.

Colaborá con el Tábano Economista

Si no estás en Argentina

Donaciones El Tábano Economista (PayPal)

https://paypal.me/tabanoeconomista?country.x=AR&locale.x=es_XC

Si estas en Argentina

Ingresá al link para colaborar ($7.000) https://mpago.la/2DxZ4vC

Ingresá al link para colaborar (10.000) https://mpago.la/34map8M

Ingresá al link para colaborar (13.000) https://mpago.la/34map8M

O una donación voluntaria al siguiente CBU del Banco Provincia de

Buenos Aires: (Alias: SANTA.BANANA.MURO)

#AméricaDelNorte #baterías #cadenasProductivas #Canadá #capacidadManufacturera #China #competenciaGeopolíticaGlobal #costo #desarrollo #DonaldTrump #económico #eguridadEconómica #ensamblaje #EstadosUnidos #geopolítico #geopolíticoFundamental #globalización #IED #innovación #integración #interrupcionesLogísticas #Inversión #México #mecanismoTécnicoDeEvaluación #minerales #NAFTA #nearshoring #políticaIndustrial #PragmatismoDefensivoYCompartimentación #procesamientoMundialDeMinerales #producción #regional #reglasDeOrigen #reindustrialización #rivalidadesTecnológicas #ROO #sectoresEstratégicos #seguridadFronteriza #semiconductores #TMEC #triangulación #vulnerabilidadEstratégica #Washington

Venezuela y Brasil refuerzan cooperación en ciencia y cultura

https://fed.brid.gy/r/https://www.telesurtv.net/venezuela-brasil-refuerzan-cooperacion/

El papa señala la integración de los migrantes como solución en vez de como problema

"Integrar es un camino recíproco: quien llega aprende a habitar una tierra nueva, y quien recibe aprende a ensanchar su propia casa sin diluir su identidad ni cerrar el corazón al encuentro", consideró el papa León XIV.

La entrada El papa señala la integración de los migrantes como solución en vez de c [...]

#Canarias #GitaAEspaña #Integración #Migrantes #Mundo #PapaLeónXIV #ÚltimaHora

"Integrar es un camino recíproco: quien llega aprende a habitar una tierra nueva, y quien recibe aprende a ensanchar su propia casa sin diluir su identidad ni cerrar el corazón al encuentro", consideró el papa León XIV.

El Golfo después de Ormuz

Por: Lic. Alejandro Marcó del Pont

La guerra no crea desde cero la reorientación del capital del Golfo, la acelera (El Tábano Economista)

La guerra de EE.UU./ Israel con Irán no solo alteró el equilibrio militar de Medio Oriente. También abrió una crisis más profunda, la del modelo de poder sobre el que los países del Consejo de Cooperación del Golfo (CCG) construyeron su ascenso durante las últimas décadas. Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Bahréin y Omán habían logrado combinar tres activos decisivos: seguridad provista en gran medida por EE.UU., centralidad logística en los flujos de energía (exportaciones y corredores para distribuirlas) y una extraordinaria capacidad de inversión global a través de sus fondos soberanos. Esta guerra a puesto en jaque las tres cosas al mismo tiempo.

El debate público suele concentrarse en lo más visible: misiles, drones, refinerías golpeadas, el cierre del Estrecho de Ormuz y la escalada entre Washington y Teherán. Pero el verdadero cambio geopolítico es más estructural. La reconfiguración del CCG depende hoy de su capacidad para resolver tres vulnerabilidades simultáneas: la ausencia de una defensa regional realmente integrada; la construcción de corredores alternativos a los grandes cuellos de botella marítimos, con la incógnita estratégica de si China será incluida en su diseño, y la preservación de su potencia financiera externa, en particular los flujos de sus fondos soberanos hacia Estados Unidos, en un contexto de guerra, caída de ingresos y necesidad de reorientar capital hacia prioridades domésticas.

La guerra acelera esa discusión porque golpea a la vez la seguridad, la energía, el turismo, la logística y la capacidad del Golfo para seguir exportando capital. Rebecca Patterson lo formuló con agudeza en un artículo reciente para el Council on Foreign Relations: “existe un riesgo mucho menos atendido para Estados Unidos que el precio del petróleo o la interrupción de materias primas críticas. Ese riesgo es la reducción del suministro de dólares procedentes del Golfo, especialmente hacia empresas tecnológicas estadounidenses necesitadas de financiamiento, proyectos de inteligencia artificial y sus intermediarios financieros”. No es un detalle marginal. Es uno de los nervios menos discutidos del nuevo equilibrio regional.

El primer problema del Consejo de Cooperación del Golfo (CCG) es militar, aunque en realidad sea político. Los seis países del Golfo llevan años hablando de coordinación defensiva, de interoperabilidad, de sistemas de alerta temprana y de una arquitectura común frente a misiles y drones. Existen acuerdos, ejercicios conjuntos, grupos de trabajo y hasta una retórica recurrente de “seguridad indivisible”. Sin embargo, la guerra demostró que esa integración era más formal que efectiva.

La principal barrera no es tecnológica. Es política. Los Estados del Golfo no comparten una misma lectura estratégica del mundo. Emiratos y Bahréin profundizaron vínculos con Israel; Qatar conserva una asociación estrecha con Turquía; Omán protege su rol de mediador y mantiene canales con Irán; Arabia Saudita alterna entre la contención, la negociación y la búsqueda de autonomía. Son países aliados en el papel, pero no idénticos en sus prioridades, ni en sus amenazas percibidas, ni en sus márgenes de maniobra.

Durante años, Washington ayudó a administrar esa fragmentación sin resolverla. Vendió sistemas antimisiles, radares, aviones y baterías de defensa a sus socios del Golfo. Impulsó ejercicios conjuntos. Promovió la interoperabilidad entre las fuerzas locales y el dispositivo militar estadounidense. En mayo de 2024, luego del ataque iraní contra Israel, un funcionario del Pentágono presentó ese episodio como una prueba del valor de la defensa aérea y antimisiles integrada, y sostuvo que había dado nueva urgencia a la cooperación regional.

El problema es que interoperabilidad con Estados Unidos no equivale a integración defensiva entre los países del CCG. Washington construyó una arquitectura de vínculos bilaterales —cada monarquía conectada a la potencia protectora— más que una verdadera defensa colectiva intra-Golfo. Ese modelo fue rentable para la industria militar estadounidense y funcional para preservar la centralidad de Washington como proveedor indispensable. Pero dejó pendiente lo esencial: que los propios países del CCG puedan compartir información, asignar recursos, coordinar respuestas y protegerse como bloque, no solo como clientes de un paraguas externo.

La guerra con Irán exhibió el costo de esa diferencia. Los ataques no distinguieron demasiado entre los grados de alineamiento de cada capital. Los puertos, las instalaciones energéticas, los aeropuertos y las infraestructuras críticas del Golfo se convirtieron en parte del teatro de operaciones. Reuters recogió la inquietud de fuentes regionales que expresaban una paradoja brutal: Estados Unidos encendió la guerra, pero los países árabes del Golfo son quienes absorben una parte sustantiva del daño económico y estratégico.

La pregunta, entonces, ya no es si el CCG necesita más defensa. Eso es evidente. La pregunta es qué tipo de defensa quiere construir. Si la respuesta es comprar más sistemas nacionales, el resultado será una versión más cara de la vulnerabilidad actual. Si la respuesta es una verdadera arquitectura regional —alerta temprana compartida, defensa aérea coordinada, mando conjunto y producción local de ciertos insumos críticos—, entonces el CCG podría transformar la crisis en una oportunidad de autonomía estratégica.

Pero esa alternativa exige algo que hasta ahora no ha ocurrido: que las monarquías del Golfo acepten que la soberanía no se preserva aislándose, sino integrando capacidades. Ese es el primer dilema de la reconfiguración regional.

El segundo eje es logístico y geoeconómico. El cierre del Estrecho de Ormuz no fue simplemente una disrupción del comercio energético. Fue la demostración de que el principal cuello de botella del Golfo puede ser convertido en instrumento de coerción estratégica.

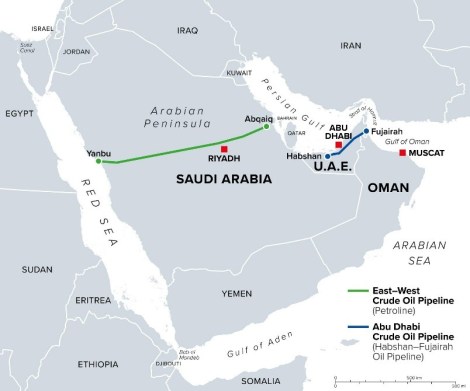

Antes de la guerra, Ormuz era una amenaza permanente pero muchas veces tratada como improbable en sus consecuencias extremas. Incluso cuando se admitía el riesgo, buena parte del análisis económico occidental lo colocaba en la categoría de escenario de tensión parcial, no de interrupción masiva y sostenida. La dimensión del golpe explica por qué Ormuz dejó de ser un simple paso marítimo. En 2025, cerca de 15 millones de barriles diarios de crudo atravesaron el estrecho, aproximadamente un tercio del comercio mundial de petróleo. Además, una porción decisiva del GNL global depende de esa ruta, en particular el gas de Qatar.

La crisis mostró que existen vías de alivio, pero no soluciones completas. Arabia Saudita pudo aumentar los despachos por el oleoducto este-oeste hacia Yanbu, en el Mar Rojo. Emiratos utilizó la ruta Habshan-Fujairah para sacar parte de su crudo evitando el estrecho. Estas infraestructuras permitieron mitigar la pérdida de exportaciones y elevar el tráfico de buques tanque en puertos sauditas del Mar Rojo de manera marginal.

Pero conviene no exagerar su alcance. Los bypass energéticos no cubren a todos por igual. Kuwait, Qatar e Irak tienen restricciones mucho mayores. Las alternativas sirven sobre todo para petróleo, no necesariamente para gas natural licuado. Y ninguna tubería resuelve por sí sola la vulnerabilidad de importaciones esenciales, cadenas alimentarias, bienes industriales, fertilizantes o flujos comerciales generales. Por eso el corredor deja de ser “infraestructura” y pasa a ser estrategia nacional y regional.

La nueva pregunta del Golfo es cómo construir rutas que permitan sobrevivir a un Ormuz intermitente, condicionado o políticamente disputado. Esa discusión incluye oleoductos, puertos, ferrocarriles, depósitos estratégicos, redes digitales, cables submarinos y plataformas logísticas. El CCG ya había aprobado avances en la conexión ferroviaria regional, pero la guerra le da un significado distinto, ya no se trata únicamente de diversificar comercio, sino de reducir vulnerabilidades existenciales.

Sin embargo, el verdadero debate no es técnico. Es político: ¿puede el CCG diseñar corredores alternativos sin China? La respuesta realista es que probablemente no quiera hacerlo. China no es un actor externo menor para el Golfo. Es comprador clave de energía, socio comercial fundamental y proveedor de financiamiento e infraestructura. En mayo de 2025, la declaración conjunta ASEAN–China–CCG incluyó de manera explícita la promoción de cooperación de alta calidad bajo la Ruta de la Seda y el desarrollo de corredores logísticos y plataformas digitales.

Ese dato altera todo el cuadro. Si el corredor del Medio Oriente-India-Europa (IMEC) fue pensado en Washington/Israel como parte de una geoeconomía que contuviera el avance de la Ruta de la Seda china, los países del Golfo parecen menos interesados en elegir entre una arquitectura u otra que en superponerlas. Quieren corredores occidentales, sí, pero también desean conservar acceso a capital, demanda e infraestructura china. Esa ambivalencia enfurece a Estados Unidos porque reduce el valor estratégico de sus proyectos de conectividad: un corredor que debía anclar al Golfo a Occidente puede convertirse, en manos del CCG, en una plataforma de multipolaridad.

Si China participa de manera decisiva en el diseño de los corredores del Golfo, Estados Unidos pierde exclusividad. Si queda afuera, el CCG reduce su margen de maniobra frente a su principal socio comercial asiático. Ninguna de las dos opciones es neutra. La guerra con Irán vuelve más urgente esa decisión porque demuestra que la infraestructura es, en realidad, política condensada. Ormuz no era simplemente un estrecho. Era una promesa de continuidad. Esa promesa se rompió.

El tercer eje es el más subestimado y, quizá, el más importante para Estados Unidos. Durante décadas se habló del “reciclaje de petrodólares”. Los países exportadores de energía acumulaban excedentes y una parte sustantiva regresaba a los mercados occidentales en forma de depósitos, bonos, acciones e inversiones de cartera. Esa lógica no desapareció, pero cambió radicalmente de escala y sofisticación.

Los fondos soberanos del Golfo se transformaron en instrumentos de política industrial, diplomacia económica y poder estratégico. Según estimaciones citadas por CFR, la región administra entre 4 y 7 billones de dólares en activos soberanos. EE.UU. captó 132.000 millones de dólares en 2025, el 48% del total, impulsado en gran medida por inversiones en infraestructura digital, centros de datos y empresas de inteligencia artificial. Este dato es central: el capital del Golfo ya no es solo un colchón financiero para las monarquías. Es parte del metabolismo del capitalismo estadounidense, especialmente de sus sectores más ambiciosos y costosos.

Si la guerra persiste, los países del CCG necesitarán más recursos para defensa, reparación de infraestructura, estabilización fiscal y sostenimiento interno. Eso puede reducir o postergar la colocación de capital en el exterior. Reuters informó en marzo que tres Estados del Golfo comenzaron a revisar cómo desplegar sus fondos soberanos, incluyendo posibles reversiones de compromisos, desinversiones y revaluación de patrocinios globales.

No estamos ante un viraje improvisado. La retracción internacional ya había comenzado antes de la guerra. En abril de 2026, el gobernador del Public Investment Fund saudí afirmó que el fondo buscará destinar el 80% de sus inversiones a la economía local y reducir la proporción internacional al 20%, desde picos cercanos al 30%. El giro responde tanto a la presión de los déficits y la menor renta petrolera como a la urgencia renovada que impone la guerra. Dicho de otra manera: la guerra no crea desde cero la reorientación del capital del Golfo; la acelera.

Por eso la relación Washington–CCG atraviesa una contradicción profunda. Estados Unidos quiere que los países del Golfo sigan siendo socios estratégicos, compren armamento estadounidense, financien sectores prioritarios de su economía y respalden corredores favorables a Occidente. Pero la misma guerra que Washington ayudó a desencadenar erosiona la capacidad del Golfo para cumplir todos esos roles a la vez. Si el conflicto se prolonga, el CCG tendrá que priorizar. Y es razonable suponer que priorizará su estabilidad doméstica antes que la comodidad financiera de Silicon Valley.

La gran enseñanza de esta guerra es que el Golfo ya no puede ser entendido como una región pasiva, rica y dependiente, cuya función es exportar energía, comprar armas y reciclar excedentes. Está emergiendo como un actor que debe administrar simultáneamente seguridad, conectividad y capital.

Si el CCG consigue construir una defensa regional efectiva, reducirá su dependencia del paraguas estadounidense. Si logra desarrollar corredores alternativos con suficiente autonomía, limitará el poder de coerción de Ormuz y ganará margen frente a Irán. Si preserva sus fondos soberanos sin quedar atrapado entre la guerra y las urgencias domésticas, mantendrá su influencia global. Pero si fracasa en alguno de esos frentes, su posición se debilitará.

Estados Unidos también enfrenta una decisión. Puede seguir tratando al Golfo como una extensión de su arquitectura de seguridad, asumiendo que las monarquías absorberán los costos de una estrategia regional diseñada en Washington. O puede aceptar que el CCG está entrando en una etapa más autónoma, más transaccional y menos disciplinada por la lógica occidental.

Esa autonomía incluirá conversaciones con China, incluso en corredores estratégicos. Incluirá una mayor cautela en la exportación de capital. Incluirá exigencias de seguridad más concretas a cambio de cooperación. Y probablemente también incluya una revisión crítica del viejo intercambio tácito: protección estadounidense a cambio de energía estable, inversiones y alineamiento geopolítico.

El futuro del Golfo no se decidirá únicamente en los campos de batalla ni en la mesa de negociación entre Washington y Teherán. También se decidirá en los centros de datos que buscan financiamiento, en los puertos que conectan Asia y Europa, en los oleoductos que esquivan Ormuz, en las reuniones discretas de los fondos soberanos y en la capacidad —todavía pendiente— de seis Estados ricos de convertirse en una verdadera comunidad estratégica.

Ahí se juega la reconfiguración de Medio Oriente. Y también una parte no menor del poder estadounidense en el siglo XXI.

Colaborá con el Tábano Economista

Si no estás en Argentina

Donaciones El Tábano Economista (PayPal)

https://paypal.me/tabanoeconomista?country.x=AR&locale.x=es_XC

Si estas en Argentina

Ingresá al link para colaborar ($7.000) https://mpago.la/2DxZ4vC

Ingresá al link para colaborar (10.000) https://mpago.la/34map8M

Ingresá al link para colaborar (13.000) https://mpago.la/34map8M

O una donación voluntaria al siguiente CBU del Banco Provincia de

Buenos Aires: (Alias: SANTA.BANANA.MURO)

#ArabiaSaudita #Bahréin #barrera #conexionesFerreas #ConsejoDeCooperaciónDelGolfoCCG #Corredores #cuelloDeBotella #defensa #diplomaciaEconómica #EEUU #efectiva #EmiratosÁrabesUnidos #equilibrio #estrechoDeOrmuz #Fujairah #GNL #Golfo #Habshan #Infraestructura #integración #interoperabilidad #Israel #Kuwait #MarRojo #MedioOrienteIndiaEuropaIMEC #militar #oleoductos #Omán #petróleoYGas #poderEstratégico #políticaIndustrial #PublicInvestmentFund #Qatar #RebeccaPatterson #regional #reorientación #RutaDeLaSeda #rutas #rutasGasoductos #seguridad #tecnológia #vulnerabilidades #Yanbu

Venezuela y Barbados consolidan alianza de integración y prosperidad compartida

https://fed.brid.gy/r/https://www.telesurtv.net/venezuela-barbados-integracion-prosperidad/

TV BRICS presentará el potencial de integración de los BRICS y ASEAN

https://fed.brid.gy/r/https://www.telesurtv.net/tv-brics-potencial-integracion-brics-asean/

Brasil lanza un programa de cinco rutas estratégicas de integración suramericana