La lógica oculta tras el bloqueo de los estrechos

Por: Lic. Alejandro Marcó del Pont

Quizás mantener cerrado el estrecho de Ormuz fue siempre la estrategia (El Tábano Economista)

Quizás, solo quizás, la historia no sea como nos la han contado. Posiblemente la imagen de un mundo al borde del abismo energético, con los precios del crudo disparados y las bolsas temblando, no sea el reflejo de un error de cálculo estratégico, sino la fotografía precisa del objetivo buscado. Durante semanas, la narrativa dominante ha sido la de un incendio geopolítico fuera de control. Irán, acorralado, cierra el grifo de Ormuz en un acto de desesperación; los hutíes, sus fieles peones, bloquean Bab el-Mandeb; y Estados Unidos, el atribulado bombero global, corre de un lado a otro tratando de apagar las llamas sin quemarse demasiado.

Es una historia muy occidental, cómoda, lineal y, veremos posiblemente, errónea. La hipótesis que debe abrirse paso entre el ruido de los misiles es otra, mucho más incómoda: ¿y si el cierre de los estrechos no es una consecuencia indeseada de la guerra, sino su propósito central? Esta es una variante sofisticada de la tesis del «poder de los puntos de estrangulamiento«, largamente tratado aquí es dos artículos (aquí y aquí). Una doctrina que sostiene que, en un mundo hiperconectado, la capacidad de perturbar los nodos críticos del comercio global otorga un poder más formidable que el de un portaaviones.

Porque controlar no significa necesariamente abrir; a menudo, el verdadero poder reside en la prerrogativa de cerrar, de negar, de asfixiar. Y en esta ecuación, mantener cosidas las arterias de Ormuz y Bab el-Mandeb constituye un desafío estructural no solo para Teherán o Riad, sino, sobre todo, para las principales economías de Asia Oriental y Meridional. El impacto es un terremoto de intensidad variable: una fragilidad existencial en Japón y Corea del Sur, una tormenta perfecta sobre la pujante India y, un golpe quirúrgico a los cimientos del crecimiento chino. No es teoría de la conspiración de salón; es una alternativa fría de los manuales de geopolítica que se escribieron mucho antes de que Donald Trump volviera a poner un pie en la Oficina Oval.

Conviene recordar que, en Washington, ciertas ideas nunca mueren, solo esperan su momento. El manual de Elbridge Colby, «La estrategia de la denegación (The Strategy of Denial), y el meticuloso plan de la Heritage Foundation, el célebre “Project 2025”, no son meros ejercicios académicos para adornar estanterías. Son los planos de una nueva arquitectura de poder. Ambos textos, leídos con la perspectiva que otorga el caos actual, parecen mostrar que asfixiar a China a través de sus líneas de suministro energético no es una opción sobre la mesa, sino la mesa misma sobre la que se está jugando la partida.

La lógica es aplastante y sigue la estela de aquel otro artículo que titulé «Trump no improvisa”. La profesora Helen Thompson, de la Universidad de Cambridge, una de las mentes más lúcidas y respetadas en el análisis de la geopolítica de la energía, ha articulado esta sospecha con la precisión de un cirujano. Thompson argumenta que el hilo conductor constante durante esta segunda administración Trump ha sido la reconfiguración geopolítica del sector energético mundial, y que el cierre efectivo de Ormuz podría no ser un «error» estratégico, sino una característica deliberada del conflicto. En sus propias palabras, «hay que considerar la posibilidad de que parte de lo que está ocurriendo no se trata solo de Irán, sino del intento de la administración Trump de perjudicar a China«.

Si la sabiduría convencional se equivoca, entonces elevar el precio mundial del petróleo y mantenerlo alto podría ser un objetivo bélico fundamental. Es una jugada maestra de doble filo: perjudica a China, que depende de la energía importada, y beneficia a EstadosUnidos, que hoy es un exportador neto. Y aquí viene el giro irónico. Sí este es el caso, el control iraní sobre el flujo de petróleo, ese espectro que aterra a Occidente, sería un resultado no solo tolerable, sino deseable para ciertos despachos en Washington.

¿Les parece descabellado? Como siempre, hagan los cálculos. El dinero, ese detector de falsedades infalible, nunca miente. Según el equipo de datos de Dow Jones Markets, desde que estalló esta guerra el pasado 28 de febrero, el sector energético estadounidense que cotiza en bolsa ha engordado su valor de mercado en 93.000 millones de dólares. Casi cien mil millones de razones para no tener prisa por apagar el fuego. Las estimaciones de ingresos para 2026 de estas empresas se han disparado en más de 200.000 millones de dólares, pasando de 1,9 billones a 2,1 billones. Su beneficio neto total estimado ha aumentado un 22%, unos 33.000 millones de dólares adicionales, hasta alcanzar la friolera de 183.000 millones. ¿Casualidad? Llamémoslo un feliz accidente geopolítico para esas mismas élites energéticas que pavimentaron con generosas donaciones el camino de Trump de vuelta a la Casa Blanca. La coincidencia es demasiado perfecta para ser fortuita.

Pero reducir esta compleja ecuación a los balances contables de Exxon o Chevron sería simplista. La conveniencia de cerrar ambos estrechos es una telaraña de intereses mucho más intrincada, donde otros jugadores con agendas propias bailan al borde del precipicio. ¿Qué sucede con el Consejo de Cooperación del Golfo (CCG), esos jeques que veían sus petrodólares fluir como ríos? ¿Qué papel juega Israel en este tablero? ¿Y qué hay de Irán, el supuesto villano de la película? Sobre todo, ¿cómo encajan en esta narrativa las economías de Asia, esos gigantes con los pies de barro energético?

Comencemos por los daños colaterales, porque en esta guerra de desgaste, las víctimas se cuentan por millones de barriles no entregados y puntos de PIB evaporados. Japón es el ejemplo más descarnado de vulnerabilidad extrema. El país del sol naciente es, energéticamente hablando, un rehén de Oriente Medio. Aproximadamente el 95% de sus importaciones de petróleo surcan las aguas que hoy son un cementerio de rutas comerciales, todas pasando por el embudo de Ormuz.

El impacto no se hizo esperar, en el mes siguiente al cierre, el precio del crudo se disparó más de un 80%, y llenar el depósito en Kioto o Kobe se convirtió en un lujo que duplica su coste anterior. La imagen es más elocuente que cualquier gráfico, en la semana posterior al bloqueo, ni un solo petrolero, ni uno, atracó en puerto japonés proveniente de la región. El silencio en los muelles de Yokohama es el sonido de una economía que contiene la respiración.

Corea del Sur, esa otra maravilla industrial asiática, se asoma a un abismo similar. Su economía, un prodigio de exportación y alta tecnología, ha recibido un golpe directo en su corazón productivo. Más del 60% del crudo que alimenta sus fábricas y el 54% de la nafta, un insumo petroquímico tan esencial como el oxígeno para su modelo industrial, transita por el mismo punto de estrangulamiento. La dependencia no es una cuestión de preferencia, es una viga maestra de su arquitectura económica; si cede, el edificio se viene abajo.

Para la India, la tercera economía de Asia, la crisis ha tomado la forma de una tormenta perfecta que azota con furia todos los flancos de su estabilidad macroeconómica y social. El problema de Nueva Delhi no es solo el crudo para mover sus fábricas y sus millones de vehículos. India importa alrededor del 60% de su consumo de Gas Licuado de Petróleo (GLP), ese combustible humilde pero vital que arde en las cocinas de cientos de millones de hogares. Y el 90% de ese volumen llega a través de Ormuz. De repente, la geopolítica de altos vuelos se cuela en la cocina de una familia encareciendo la comida y amenazando la seguridad alimentaria de una nación que depende de fertilizantes que también cruzan, o deberían cruzar, esas aguas. Es un shock multidimensional que erosiona los cimientos mismos de su crecimiento.

Y luego está China, el verdadero elefante en la habitación, o, mejor dicho, el dragón al que se pretende encadenar. Para Pekín, la crisis trasciende lo económico y se convierte en una vulnerabilidad estratégica de primer orden, una línea roja dibujada con crudeza por la «Línea de la Teoría de Colby«. Sostener que el bloqueo de los estrechos es un movimiento deliberado de Washington para asfixiar la «línea de vida» energética china y, con ello, frenar su ascenso geopolítico. Ya no es una tesis marginal en los seminarios universitarios; es una posibilidad que se discute en los centros de poder con la gravedad que merece. Los datos confirman la magnitud de este «Talón de Aquiles». En 2025, el 75% del crudo que devoraba la maquinaria china era importado, un total de 578 millones de toneladas. Arabia Saudita e Irak eran, por este orden, su segundo y tercer proveedor. Estrangular Ormuz es, en la práctica, poner un lazo corredizo alrededor del cuello del crecimiento chino. Y el nudo lo aprieta quien controla el estrecho, o quien se beneficia de que permanezca cerrado.

Mientras el dragón se retuerce, los halcones del Golfo, esos príncipes del petróleo que durante décadas dictaron cátedra sobre la opulencia, están descubriendo que su trono se tambalea. El cierre de facto del paso ha provocado pérdidas económicas que harían temblar al ministro de finanzas más insensible. Se estima que aproximadamente 14,8 millones de barriles de petróleo producidos diariamente por las naciones del Consejo de Cooperación del Golfo (CCG) —Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Omán y Bahréin— quedan varados sin una ruta de exportación viable. Están sentados sobre la mayor reserva de liquidez del mundo que no pueden vender. En conjunto, estos países podrían estar perdiendo hasta 1.200 millones de dólares diarios en ingresos por exportaciones

Hagan la suma: desde que comenzó el conflicto, la hemorragia acumulada supera los 15.000 millones de dólares en ingresos por petróleo y gas. El Fondo Monetario Internacional (FMI) proyecta un panorama desolador. De las ocho economías más afectadas por el conflicto, cinco se contraerán en 2026. Catar, otrora el país más rico del mundo per cápita, ha sufrido la revisión a la baja más drástica de su pronóstico de crecimiento, una caída de casi 15 puntos porcentuales que refleja el daño extenso en su infraestructura energética.

Arabia Saudita y los Emiratos Árabes Unidos, que cuentan con oleoductos de derivación para sortear el infierno de Ormuz, son «perdedores relativos», una distinción que solo consuela en un club de damnificados. Pero la verdadera pérdida para Riad y Abu Dabi no se mide en barriles o dólares, sino en la erosión acelerada de un pilar geopolítico que sostuvo su estabilidad durante décadas, el viejo y entrañable pacto de «petróleo por seguridad». Estados Unidos garantizaba la libertad de navegación y, a cambio, el Golfo inundaba los mercados con su crudo. Ese pacto, hoy, es papel mojado flotando en las aguas del Golfo Pérsico. Esta crisis está acelerando el giro de las petromonarquías hacia un mundo multipolar, empujándolas a diversificar sus alianzas y a reducir su dependencia histórica de un Washington que, por acción u omisión, parece haberlas abandonado a su suerte.

En este tablero de perdedores, ¿dónde queda Israel? A primera vista, el estado judío también sufre un coste estratégico considerable. Con ambos estrechos cerrados, el 99% de su comercio exterior quedaría bloqueado, una asfixia logística de primer orden. Además, perdería su principal fuente de suministro, ya que el 62% de su crudo, proveniente de Azerbaiyán y Kazajistán, llega a sus refinerías tras atravesar esos mismos cuellos de botella. El resultado inmediato sería un incremento de al menos el 15% en los precios de los combustibles. Un disgusto, sin duda.

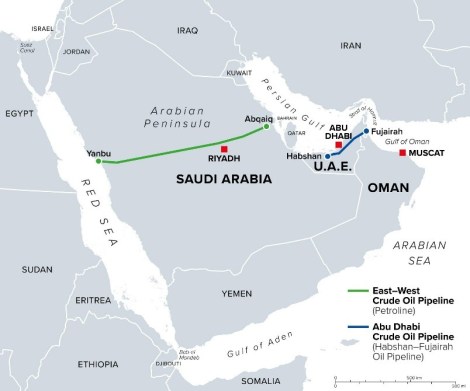

Pero miren más allá del surtidor de gasolina. Para Israel, esta crisis es, sobre todo, una oportunidad histórica para consolidar su papel como un actor energético y de seguridad indispensable en la región. El principal beneficio estratégico que se abre paso entre los escombros de la guerra es la posibilidad de posicionarse como la ruta terrestre alternativa y segura para el flujo de energía del Golfo hacia una Europa sedienta, sorteando por completo el volátil Estrecho de Ormuz y la amenaza iraní. La infraestructura clave existe y se llama oleoducto Eilat-Ashkelon, una serpiente de acero que conecta el Mar Rojo con el Mediterráneo. Vinculen este conducto con el oleoducto saudí Este-Oeste, el famoso Petroline, y habrán creado un corredor terrestre que evite por completo las aguas controladas por los Guardianes de la Revolución.

Operar este corredor no solo transformaría a Israel en el centro de gravedad del sistema energético mundial, sino que fortalecería de manera irreversible sus lazos estratégicos con los estados del Golfo, creando una enorme palanca económica y geopolítica. La crisis subraya la vulnerabilidad de las monarquías del Golfo ante la sombra alargada de Teherán, lo que refuerza el papel de Israel como un socio de seguridad confiable, el único con la capacidad y la voluntad de plantar cara al enemigo común. Si bien la normalización diplomática abierta puede verse afectada en el corto plazo —las fotos de apretones de manos tendrán que esperar—, la cooperación en seguridad y defensa con países como los Emiratos Árabes Unidos se ha fortalecido significativamente en la oscuridad de las salas de guerra.

Y llegamos al actor principal, Estados Unidos, el director de orquesta de este caos aparente. El bloqueo de Ormuz encaja como un guante en lo que se ha denominado la «Estrategia Abierta» de Washington. Al crear una incertidumbre insoportable en el suministro del Golfo, Estados Unidos busca que los compradores globales —europeos, asiáticos, todos— lo perciban como un proveedor más fiable y seguro. Es la vieja lógica del miedo: compren mi petróleo porque el de los otros puede no llegar.

Aprovechando sus vastas reservas de esquisto y su creciente capacidad de exportación de Gas Natural Licuado (GNL), se posiciona para reemplazar a los países del CCG como la fuente principal de energía para el mundo, especialmente para una Europa desesperada por llenar sus tanques y una Asia que busca desesperadamente rutas seguras. La inestabilidad en la región ha generado una «prima de riesgo de tránsito por Ormuz» que encarece el barril que sale del Golfo y, por contraste, hace que el petróleo estadounidense sea más competitivo. Es una política de «empobrecer al vecino» a escala global.

A diferencia de las economías asiáticas, que se retuercen de dolor, Estados Unidos es menos dependiente del crudo de Ormuz. De hecho, es un beneficiario neto del aumento de los precios globales. Sus ingresos por exportaciones de energía se incrementan, llenando las arcas de sus empresas y permitiéndole, irónicamente, subsidiar el combustible a nivel nacional para mitigar la presión pública y evitar que el votante medio sienta todo el rigor de la crisis en su bolsillo, cosa que todavía no hecho. Es un rompecabezas de poder y dependencia donde la estrategia de Washington busca un delicado y cínico equilibrio, ganar dinero con el sufrimiento ajeno.

En el centro de este rompecabezas está la presión sobre China. La medida busca, como objetivo paralelo y nada secreto, estrangular la línea de suministro energético del gigante asiático para forzarlo a mediar con Irán, atrapando a Pekín en el «atolladero de Ormuz». Es una maniobra para que China se queme las manos apagando un fuego que le quema su propia casa. A pesar de la doctrina oficial que habla de estabilidad, muchos analistas advierten que la crisis está debilitando la influencia estadounidense a largo plazo en el Golfo.

La narrativa de Washington como proveedor último de seguridad se ha visto dañada, quizás irreparablemente. Los líderes del Golfo, que han visto cómo la Quinta Flota se mantiene al margen mientras sus petroleros arden, están sacando conclusiones. Y esto los está empujando a buscar un papel más independiente y desconfiado en el escenario global. Paradójicamente, la crisis ha creado un vacío de seguridad que las monarquías del Golfo no pueden llenar por sí solas. Desconfían de Estados Unidos, pero ¿a quién más pueden recurrir?

No existe una potencia alternativa con la capacidad y la voluntad de reemplazar el paraguas militar estadounidense. Ni China ni Rusia quieren o pueden ser los nuevos gendarmes del estrecho. Esta es la gran paradoja que define el nuevo Oriente Medio: el Golfo es hoy más vulnerable que nunca, pero se siente más solo que nunca. Esa soledad los obliga a una diplomacia frenética y ambigua, diversificando sus alianzas con Pekín, Moscú y Ankara, no por amor, sino por puro instinto de supervivencia. Se aferran a cualquier clavo ardiendo para no caer al vacío.

Y mientras el mundo contiene la respiración, la amenaza definitiva planea sobre los mercados como un buitre. Con aproximadamente 15 millones de barriles diarios de exportaciones de crudo del CCG varados, la tentación de usar el arma definitiva es grande. Los países del Consejo de Cooperación del Golfo, viendo cómo su riqueza se evapora y su relevancia se desvanece, podrían recurrir a lo que equivale a una «opción nuclear» energética: declarar fuerza mayor en sus contratos de exportación y retirar deliberadamente otro 20% del suministro mundial del mercado.

Sería el golpe de gracia a una economía global ya tambaleante, un acto de autodestrucción para recordarle al mundo que, aunque heridos, ellos aún sostienen las llaves del grifo. En este ajedrez de sombras y petróleo, la única certeza es que el manual de la guerra fría ha sido reescrito con tinta de crudo y fuego. Y en la primera página, una frase resuena con fuerza. Quizás, solo quizás, mantenerlo cerrado no fue un error; fue el plan desde el principio.

Colaborá con el Tábano Economista

Si no estás en Argentina

Donaciones El Tábano Economista (PayPal)

https://paypal.me/tabanoeconomista?country.x=AR&locale.x=es_XC

Si estas en Argentina

Ingresá al link para colaborar ($7.000) https://mpago.la/2DxZ4vC

Ingresá al link para colaborar (10.000) https://mpago.la/34map8M

Ingresá al link para colaborar (13.000) https://mpago.la/34map8M

O una donación voluntaria al siguiente CBU del Banco Provincia de

Buenos Aires: (Alias: SANTA.BANANA.MURO)

#AbuDabi #ArabiaSaudita #Azerbaiyan #BabElMandeb #Baherín #China #ConsejoDeCooperaciónDelGolfoCCG #CoreaDelSur #DonaldTrump #DowJonesMarkets #EEUU #EilatAshkelon #ElbridgeColby #EmiratosÁrabesUnidos #EstrategiaAbierta #FMI #GasLicuadoDePetróleo #GNL #HelenThompson #HeritageFoundation #India #Irán #IsraelAerospaceIndustries #Japón #Kioto #Kuwait #LaEstrategiaDeLaDenegación #LíneaDeLaTeoríaDeColby #NuevaDelhi #Omán #OrienteMedio #Ormuz #PBI #Petróleo #petróleoPorSeguridad #Petroline #Qatar #Riad #TalónDeAquiles #UniversidadDeCambridge