DiffQuant: прямая оптимизация коэффициента Шарпа через дифференцируемый торговый симулятор

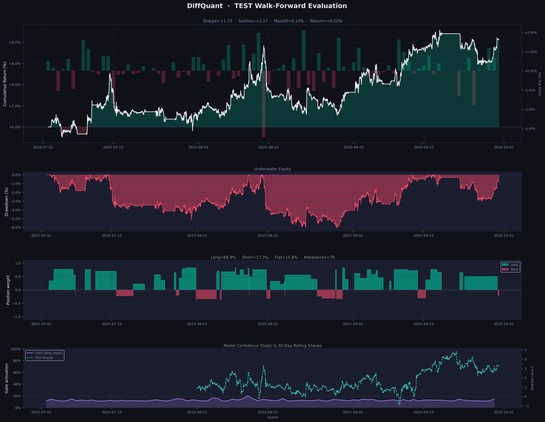

Большинство ML -систем для трейдинга оптимизируют MSE , а оценивают по коэффициенту Sharpe . В DiffQuant этот разрыв убран: весь путь от рыночных признаков до позиции, PnL и издержек собран в единый дифференцируемый граф. Градиент проходит не через proxy -цель, а через саму торговую механику. На двух последовательных held-out кварталах прототип показал Sharpe +1.73 и +1.15 после учёта комиссий. Код, данные и протокол эксперимента открыты. Это не готовая торговая система - это другая постановка задачи.

https://habr.com/ru/articles/1022254/

#machine_learning #алгоритмическая_торговля #deep_learning #pytorch #quantitative_finance #algorithmic_trading #quantitative_research #differentiable_programming #itransformer #backtesting