Décidément, la presse de droite n'aime pas trop que l'on touche au grisbi des riches.

.

.

.

[NouvelObs] - #GabrielZucman de la #fiscalité : « Je ne suis pas arrivé avec une envie insatiable de taxer les milliardaires »

Les gourous de la tech multiplient les propositions de « New Deal » pour affronter les conséquences sociales destructrices de l’IA https://www.lemonde.fr/economie/article/2026/05/10/les-gourous-de-la-tech-multiplient-les-propositions-de-new-deal-pour-affronter-les-consequences-sociales-destructrices-de-l-ia_6687727_3234.html #ceo #patron #bigtech #intelligenceartificielle #intelligenceartificiellegénérative #newdeal #emploi #économie #capitalisme #revenudebase #tempsdetravail #fiscalité #philan

Les gourous de la tech multiplient les propositions de « New Deal » pour affronter les conséquences sociales destructrices de l’IA

Conscients du potentiel ravageur de leur technologie sur l’emploi, les dirigeants d’OpenAI et d’Anthropic développent des idées progressistes pour maintenir la cohésion sociale, telles que la taxation du capital, le revenu universel et la réduction du temps de travail.

Pour une fiscalité juste

Pour une fiscalité juste

https://investigaction.net/pour-une-fiscalite-juste/?utm_source=rss&utm_medium=rss&utm_campaign=pour-une-fiscalite-juste

Le budget de l’État est sous pression. La recherche d’un nouvel équilibre est indispensable au développement de notre économie et au maintien du bien-être de la population. Nous constatons que […]

#Politique #Belgique #Economie #LançeursDAlerte #Fiscalité

https://investigaction.net/pour-une-fiscalite-juste/?utm_source=rss&utm_medium=rss&utm_campaign=pour-une-fiscalite-juste

Le budget de l’État est sous pression. La recherche d’un nouvel équilibre est indispensable au développement de notre économie et au maintien du bien-être de la population. Nous constatons que […]

#Politique #Belgique #Economie #LançeursDAlerte #Fiscalité

Vous êtes un habitant en #belgique, et vous souhaitez une #fiscalité plus juste ?

Il est temps que le capital soit plus taxé que les revenus ?

Alors signez la pétition à la chambre:

https://dekamer.mijnopinie.belgium.be/initiatives/i-1307

Le repouet ouvre la #fenetreovertondegauche

56_2025-2026/76 - Pour une fiscalité juste - 56_2025-2026/76 - Pour une fiscalité juste - Pétitions - Petities

Le budget de l’État est sous pression. La recherche d’un nouvel équilibre est indispensable au développement de notre économie et au maintien du bien-être de la population. Nous constatons que les mesures envisagées par le gouvernement ne sortiront pas le pays de l’impasse budgétaire. De plus, elles affectent de manière disproportionnée la majorité de la population, en particulier les travailleurs et travailleuses, les pensionné.es et d’autres allocataires sociaux. Parmi ces catégories de personnes, les femmes paient un lourd tribut.Par contre, les plus fortuné.es peuvent continuer à éluder l’impôt sans entrave. Les entreprises continuent de recevoir des subventions superflues, inutiles à la prospérité économique du pays. Les revenus du travail sont mis à contribution de manière excessive tandis que les revenus du capital ne participent que très faiblement aux recettes de l’État.En Belgique, les 1 % les plus riches contribuent en moyenne à hauteur de 23 % de leurs revenus au budget de l’État, contre 43 % pour les citoyens disposant d’un revenu moyen.Les organisations syndicales et de nombreux experts en fiscalité proposent des alternatives afin de rétablir un équilibre dans le poids de la contribution fiscale de chaque contribuable. Et ce, afin que chacun.e participe de manière plus proportionnelle - par rapport à son niveau de revenu- au financement des infrastructures et services qui bénéficient à tout le monde.Etant donné le manque d’ambition du gouvernement fédéral en termes de recettes fiscales, nous demandons au Parlement de prendre les initiatives nécessaires en la matière. Et ce, dans le but de rétablir l’équilibre budgétaire de l’État.Afin d’introduire davantage d’équité dans la recherche de cet équilibre budgétaire, les mesures fiscales suivantes devraient être débattues au Parlement :1. Un cadastre des fortunes, comme instrument politique qui assure une transparence sur les revenus et sur le patrimoine.2. La mention sur la déclaration fiscale, de l’ensemble des revenus et avantages réels perçus au cours d’une année.3. Une plus grande progressivité de l’impôt, afin que ceux qui perçoivent davantage de revenus contribuent davantage, et un meilleur équilibre entre la contribution des revenus du travail et celle des revenus du capital.

Compilation de ressources pour responsables associatifs https://www-cd.org/compilation-de-ressources-pour-responsables-associatifs/ #association #gestion #comptabilité #mécénat #fiscalité #emploi #financement #subvention #bénévolat #publication_site_wwwcdorg #wwwcdorg

La France est tellement endettée que vos impôts servent d'abord à payer des intérêts.

Ce poids financier impacte votre quotidien sans même que vous vous en rendiez compte.

#servicespublics #investissements #fiscalité #dépendance #marchésfinanciers #dette #État #souveraineté #créanciers #pays #citoyens #démocratiedirecte #ric #RICconstituant #referendum

#Suisse #Uruguay #Californie ont une dette publique bien plus faible que leurs voisins.

via @solutiondemocratique https://www.facebook.com/reel/959913369966745

Faut-il aider les entreprises qui développent une activité de R&D, afin qu’elles innovent et soutiennent la croissance française ? Parmi les dispositifs de soutien à la R&D dans le secteur privé, est-ce que le dispositif de crédit d’impôt recherche (CIR) qui coûte très cher aux finances publiques (de l’ordre de 7,6 milliards d’euros par an) est une bonne manière de faire ? Alors que les évaluations disponibles pointent sa faible efficacité est-il possible de l’améliorer ?

La montée en charge du CIR s’est accompagnée d’une baisse de l’intensité du travail de recherche dans les entreprises. Cette tendance est principalement portée par les entreprises nouvellement arrivées dans les activités de R&D pour lesquelles les incitations fiscales jouent fortement. Nous défendons l’idée que c’est sur cette activité de recherche, effectuée de plus en plus à temps partiel, qu’il convient d’intervenir pour améliorer la productivité de la R&D française.

En introduction, nous rappelons que les enjeux liés au financement de la R&D sont forts au niveau mondial et que la France accuse un certain retard. Nous mettons en évidence une singularité de la R&D des entreprises françaises : il y a de plus en plus de chercheurs et chercheuses, mais ils font de moins en moins de recherche.

Le chapitre 1 présente les caractéristiques du crédit d’impôt recherche (CIR). Il explique la particularité de cet outil au sein des dispositifs de soutien public à la recherche et ses principaux leviers. En France, le dispositif est relativement ancien, mais a connu une montée en puissance beaucoup plus soutenue après sa réforme en 2008. Une perspective comparative montre que la France a fait le choix de privilégier cet outil, alors que les évaluations disponibles pointent plutôt son coût et sa faible efficacité.

Le chapitre 2 analyse comment les entreprises ont recours au CIR et ses effets sur le marché du travail scientifique : requalification d’activités auparavant non identifiées comme telles en activités de R&D, augmentation des coûts administratifs, développement du temps partiel. Il montre que ce sont les nouveaux entrants (les entreprises qui ont commencé à déclarer des activités de recherche après la dernière grande réforme du CIR en 2008) qui portent le développement d’une recherche à temps partiel. Un meilleur ciblage du CIR sur les personnels de recherche consacrant une forte partie de leur temps de travail aux tâches de recherche apparaît nécessaire pour éviter d’inciter les entreprises à la déclaration de tâches réalisées à la marge et peu productives.

Le chapitre 3 analyse les usages différenciés du CIR par les entreprises. Il montre que les incitations à déclarer des dépenses de R&D au CIR sont très fortes. Mais la très forte dispersion des taux apparents de créance favorise particulièrement les stratégies intensives en capital humain scientifique. L’analyse couplée des versements de dividendes avec la déclaration des dépenses de R&D au CIR montre l’existence d’un effet d’aubaine pour au moins 14 % des entreprises déclarantes. Plusieurs solutions pourraient être envisagées pour réduire cet effet d’aubaine sans étouffer la R&D privée, comme l’introduction de diverses formes de conditionnalité ou l’introduction de clauses de remboursement contingent.

Pierre Courtioux est professeur d’économie à De Vinci Higher Education (DVHE), chercheur au De Vinci Research Center (DVRC) et chercheur associé au Centre d’Économie de la Sorbonne (CES).

François Métivier est professeur de géoscience à l’Université Paris Cité (UPC) et chercheur à l’Institut de Physique du Globe de Paris (IPGP).

https://www.cepremap.fr/publications/une-recherche-a-temps-partiel/

📽️ vidéo en ✊ MAIS OÙ PARTENT NOS IMPÔTS, ET QUI PAYE ? : Les secrets du système fiscal français: -- 2dg8NIrEadI?version=3 #Impôts #Fiscalité #France #Économie

MAIS OÙ PARTENT NOS IMPÔTS, ET...

MAIS OÙ PARTENT NOS IMPÔTS, ET...

MAIS OÙ PARTENT NOS IMPÔTS, ET QUI PAYE ? : Les secrets du système fiscal français

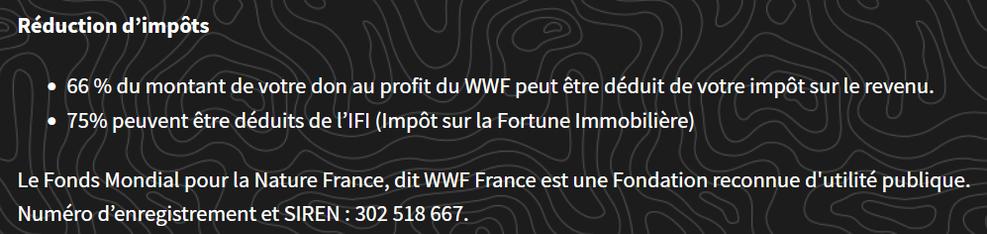

Pour des ménages qui veulent soutenir le WWF à hauteur de 1€, selon leur situation fiscale ça leur coûte :

- un ménage modeste : 1€

- un ménage soumis à l'impôt sur le revenu : 34cts

- de riches propriétaires d'immobilier : 25cts. Un quart du coût pour le ménage modeste !

#Fiscalité régressive