🔴Mise à jour !

On connaît chaque année les sommes folles versées par le

#CAC40 à ses actionnaires.

Mais on ne nous communique jamais combien ces

#actionnaires ont apporté aux entreprises en contrepartie.

➡️ Mise à jour de mon précédent fil, avec des données sur ... 20 ans ! ⤵️🧶

Déjà, deux petites remarques depuis mes précédents calculs, qui portaient alors sur une durée de 3 ans :

- les chiffres des apports des actionnaires ont été affinés

- les dividendes payés en actions ont désormais été pris en compte

➡Tout ça donne une vue plus fidèle de la chose

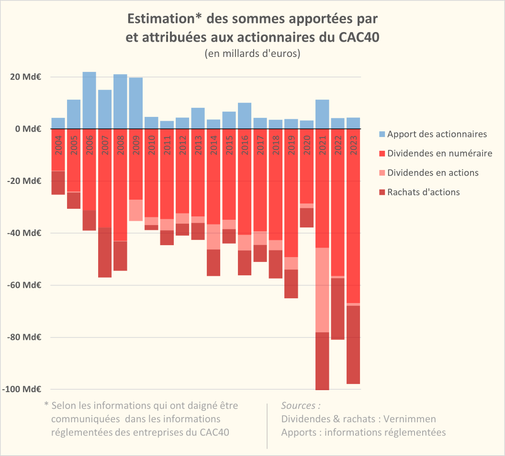

➡A avoir en tête : les chiffres des sommes «versées aux actionnaires par les sociétés du CAC 40» qui sont repris chaque année par la presse sous sous-estimés.

Ils ne comptent pas les dividendes en actions ! Uniquement les sommes versées en numéraire. Ça peut faire un bel écart.

Comme on est maintenant en série longue, en toute rigueur je vous ai aussi calculé le même graph en euros constants ⤵️

Pour limiter la confusion pour ceux qui ne maîtrisent pas bien la différence euros constants/courants, j'ai tout ramené en euros 2023 (via déflateur du PIB)

Quelques commentaires sur des éléments qui pourraient être trompeurs :

1- La "grande" contribution actionnariale de 2008 est un trompe-l'œil : presque un tiers correspond en effet au scandale du sauvetage de la banque

#Dexia par argent public.

https://www.mediapart.fr/journal/economie/240212/la-faillite-de-dexia-un-scandale-plus-grave-que-le-credit-lyonnaisLa faillite de Dexia: un scandale plus grave que le Crédit lyonnais

En trois ans, la banque franco-belge a perdu plus de 18 milliards d'euros, autant que le Crédit lyonnais! Et l’addition finale n’est pas arrêtée. Mais qui en parle ? Retour sur le cas d’école de Dexia, symbole de la gestion de la crise financière par la France et l’Europe. Parti pris.

2- C'est aussi intéressant de noter ce qui ressemble à un « avant/après crise 2008 » : avant cette date, le capital était déjà grassement rémunéré. Mais après cette date, les

#dividendes reprennent de plus belle, tandis que flux de financement s'est presque quasiment tari (?)

(Question ouverte : doit-on y voir une conséquence de l’action de la BCE, d’abord via l’assouplissement quantitatif et la facilité de crédit, puis par l’intervention directe sur le marché obligataire corporate à partir de 2016 ?

... Ce qui pourrait expliquer que les actionnaires trouvent alors des moyens plus faciles de financement sans avoir besoin de « remettre au pot », mais tout en préservant leurs dividendes « parce que pourquoi se priver » ?)

On peut aussi représenter le « flux net » des

#actionnaires : la différence entre combien les actionnaires apportent en financement chaque année, et combien les entreprises leur versent en « échange » ⤵️

Les mêmes données en euros constants :

Il faut bien avoir en tête que c'est CHAQUE ANNÉE.

Pour mieux se représenter l'écart que ça représente, on peut, par exemple, faire la somme cumulée ⤵️

➡️Les

#actionnaires du

#CAC40 coûtent bien plus chers que ce qu'ils apportent :

Sur les 3 dernières années, la ponction actionnariale sur le seul CAC40 représente une perte nette de 260 milliards d'euros, en 20 ans elle s'est élevée à 890 milliards d'euros !

Comme à chaque fois, certains vont s'écrier ici « les sociétés du CAC40 changent, ça n'a pas de sens de considérer ce périmètre ».

Pourtant, quand c'est le cabinet EY qui le fait, ça ne leur pose pas de problème :)

Mais prenons-les au mot : regardons au niveau de l'entreprise ⤵️

Car maintenant qu’on dispose de l’ensemble des données sur 20 ans, on peut regarder au niveau qui nous intéresse.

Sous vos applaudissements, voici TotalEnergies :

Voici LVMH, toujours dans la coquetterie :

Comme à chaque fois, certains vont s'écrier ici « oui le CAC40 verse des dividendes monstrueux, mais c'est parce qu'il n'a plus besoin d'investissement, ça permet de redistribuer l'argent pour pouvoir investir ces sommes en dehors du CAC40 ».

Alors regardons ce qu’il en est 🙃⤵️

Hélas pour cet argument, il existe les chiffres de l'INSEE pour les entreprises françaises.

J'ai compilé les sociétés non financières (SNF) et les sociétés financières (SF), et voilà ce que ça donne :

A avoir en tête : l’INSEE indique le « flux net » pour les apports d’actions. Ce qui explique pourquoi les rachats, déjà décomptés, ne figurent pas sur le graphique.

(Petite interrogation au passage : les dividendes en actions sont-ils comptés ou uniquement ceux en numéraire ?)

Comme on est sur une série longue, continuons d’être rigoureux : voici aussi le graphique en euros constants.

On y voit deux choses intéressantes :

1- Une financiarisation croissante de l’économie, avec des #dividendes versés de plus en plus importants, jusqu'à la crise des #subprimes de 2007/2008

2- On y voit aussi qu'au niveau agrégé national, le flux net de financement par le capital est toujours (très) largement en faveur du capital.

A l’échelle France, et donc en moyenne, le #capital coûte bien plus cher aux entreprises que ce qu'il leur apporte.

Maintenant, pour mieux représenter l’évolution des écarts au cours du temps, il convient de représenter les mêmes données mais sous forme du ratio entre les sommes attribuées aux #actionnaires et celles qu’ils ont apportées. ⤵️

⚠️Là il y a une petite difficulté puisque l’INSEE fournit uniquement les apports nets en actions, on ne connaît donc pas les rachats d’actions (à ma connaissance ?). Du coup on va devoir faire un peu l’équilibriste :

En comparant les études qui listent les rachats d’actions sur le périmètre SBF120 et celles sur le CAC40, on remarque que le

#CAC40 représente sans surprise généralement 75+% des émissions du

#SBF120.

Reste la question de l'extrapolation au niveau national côté et non-côté :

Pour la suite, on va donc estimer que les rachats d’actions au niveau national sont quelque part entre cette valeur basse (celle du SBF120), et – soyons fous – 2 fois cette valeur.

Ça donne ça pour les sociétés françaises et celles du CAC40 ⤵️

Plusieurs choses intéressantes : au niveau national, on observe que le capital se rémunère grosso-modo x2, de manière « assez » constante.

C’était aussi à peu près le cas du CAC40 jusqu’à la crise de 2008. En revanche, à partir de cette date, le CAC40 a décidé de faire sécession.

(Comme quoi, à une époque, la rémunération du « risque » du capital a su être plus « raisonnable »...)

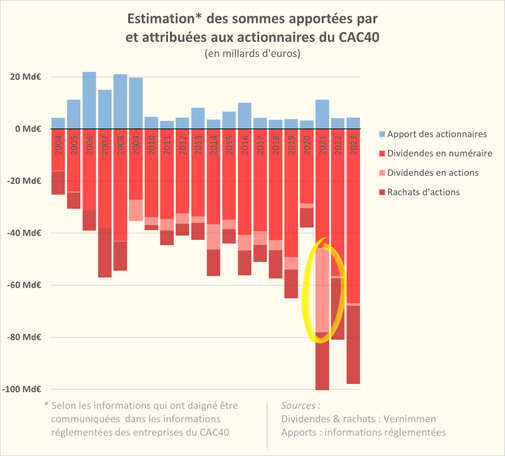

Vous apprécierez au passage la « bosse » de la crise Covid : les actionnaires ont gelé leurs investissements, mais ils se sont payés comme si de rien n’était…

Mais à ce stade, certains vont encore dire « bon d'accord, mais l'économie est mondialisée, les actionnaires du CAC40 investissent peut-être en dehors de France, on sait pas 🤷»

Et bien en fait, si, on sait : cette étude de l'ESRB de 2023 s'y intéresse ⤵️

https://www.esrb.europa.eu/pub/pdf/asc/esrb.ascreport202306_corporatecreditleverageEU~7c9e08f13c.en.pdfEt ça donne ça, pour l'Europe et les États-Unis ⤵️

Les apports (nets) des actionnaires c'est la petite partie en bleu cyan (négative aux US lol) ; et les sommes versées en leur faveur la partie en vert clair.

Au passage, on voit aussi que l’énorme majorité du financement des entreprises est de l’autofinancement, et que l'apport en capital actionnarial est relativement marginal (j'y reviendrai plus loin).

Pour y voir un peu plus clair, et présenter les choses sous la même présentation que plus haut, j'ai retranscrit les données pour la zone euro (approximées depuis le graphique) ⤵️

(En ayant en tête que là c’est exprimé en % des actifs, et SNF uniquement)

Mais, comme à chaque fois, il va s’en trouver qui vont s'écrier « la rémunération des actionnaires n'est pas scandaleuse, rapportée à la capitalisation, c'est le même rendement qu'un livret ».

Un tel propos n’a aucun sens, à plusieurs titres ⤵️

Ce raisonnement simpliste rapporte les sommes versées aux actionnaires… à la capitalisation. Ce qui, au passage, donne quand même un taux supérieur à celui d’un livret, mais le problème principal n’est pas là : c'est n'avoir rien compris à ce qu'est la capitalisation boursière⤵️

Le rendement d'un livret c'est le rapport entre les intérêts perçus et les sommes apportées au cours du temps.

La capitalisation ne représente pas du tout les sommes que les actionnaires ont apportées au cours du temps : elle reflète simplement les cours spéculatifs de la bourse.

Exemple : je dépense 20€ pour acheter une action.

5 ans plus tard, l'action vaut 100€ en bourse.

Le raisonnement de ces personnes est de comparer le dividende qu'on me verse, au titre de mon apport de 20€, à la valeur de 100€ en bourse ! 🤣« pratique ».