🔴Mise à jour !

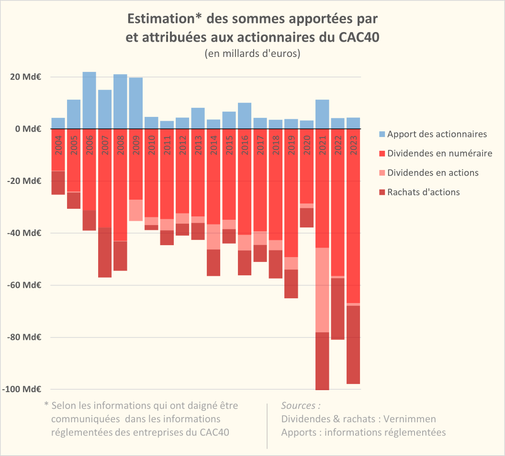

On connaît chaque année les sommes folles versées par le #CAC40 à ses actionnaires.

Mais on ne nous communique jamais combien ces #actionnaires ont apporté aux entreprises en contrepartie.

➡️ Mise à jour de mon précédent fil, avec des données sur ... 20 ans ! ⤵️🧶

On connaît chaque année les sommes folles versées par le #CAC40 à ses actionnaires.

Mais on ne nous communique jamais combien ces #actionnaires ont apporté aux entreprises en contrepartie.

➡️ Mise à jour de mon précédent fil, avec des données sur ... 20 ans ! ⤵️🧶