I smell attempted g'mint bailout on the horizon.

#ellison #orcl #paramount #cbs #skydance #warnerbros

State media - debt swap

In or Out?

Since I stepped back from blogging with the post linked here below I felt I haven’t left it in a great place and as thought matured along to the stream of world events it feels as a capstone that if not published would be sorely missed:

With this post I dispense with any structure, schedule or direction the blog has previously had. I intend to add to it a post at a time, if and when my perspective feels unique or valuable. I think events have now taken their course with sufficient clarity and understanding present in public discourse that I don’t expect to be posting too often.

In this post I include a paragraph on interpersonal relations and draw a line under my professional experience. I’m positive that’s not a lecture you need to hear. But, I must put out there what’s cool and what not just as the info seemed to have come across a well suited place to reside.

While my views and sentiment are fundamentally unchanged I hope you will find the synthesis sufficiently fresh and insightful.

The feature image comes compliments of Gemini, who as well enriched my vocabulary with the word “capstone” above as well as thought of a topic without which this post could hardly be considered complete.

I leave you to it.

The quintessential thesis to the virtue of capitalism, or rather, the freedom of enterprise and accumulation of private property is that it rewards both acting in the interest of society (i.e. fulfilling its needs) and efficiency. The latter is obvious to every child: between two entities, the one that’s more efficient (i.e. earns more against minimal outlays) will retain a greater share of aggregate profits and command the greater investment budget. However, as the offerings to be made available are selected to maximise profits rather than broad utility does that mean that the needs of society are the needs of those with (most) wealth? Do mainstream politics and media serve the exclusive purpose of disguising the will of some as the will of all? Are inequality and social exclusion implicitly embedded in the cognitive framework that so permeates Western culture? Is awareness of such a lacking social contract held back due to vested interests who, in their limited and short-sighted view, believe they benefit from the status quo? What, in fact, are the pillars of our social contract? Are these arbitrary? Outdated or current? Do they contribute to an efficient and prospering society? Why is it that as everyone rushes to please capital holders most all work is done behind closed doors? Does society know what it wants and what is good for it? As well, once it understands this can it afford it? Economics has not yet devised a way for one person to make themselves richer without making someone else poorer; the former’s profits universally come from the latter’s pockets. Is our system failing us, or has it been precisely designed to deliver slow progress at the cost of human sacrifice?

The historical antithesis to capitalism has been communism: exclusive public ownership of the “means of production” and state central planning. However, rationed welfare distorts the earnings incentive and steers competition in the direction of obtaining the greatest portion which usually both directly detract from productivity. Instead of distributing the objects of desire, I observed, a better suited strategy might be to distribute the means of production and so ensure a certain amount of challenges and novelty are circulating in the economy.

Opposite to progress is the tendency to simplify the analysis down to these two historic extremes, often practiced by the machine geared toward maintaining the status quo. In reality – for better or worse what keeps the world running are mechanisms that evolved which are ideologically neutral, e.g. money creation in the banking system, continuous legislation and governance extending across the private and public sectors. Interventions have outcomes and, I argued, we should aim to direct policy by choosing a set of interventions to maximise expected aggregate wellbeing which I took to be synonymous with opportunity1.

For both the species and everyone individually to prosper we must cooperate with one another. Diligence and the drive for self-sufficiency erode wasteful bloat and focus resources toward providing the most refined commonly used offerings at scale. The redundancy associated with self-sufficiency, as with competition, is the price society naturally pays to maintain its fitness. However, the excess of such redundancy is harmful since it directs resources away from their optimal use.

The distribution of welfare, i.e. the division of profits remains a central issue.

Overlapping it in part is the question of balance between the material and the “spiritual” (at the two extremes one might call themselves a materialist or a spiritualist; some might even flip-flop depending on how much they crave the good things in life and what they feel those are) that in part dictates the social contract: what standards of material well-being does society provide for “spiritualists” and what burdens does it place on those choosing to focus on the mundane?

Ceasing to care for the state of the world we pass on to the next generation is the ultimate irresponsibility bordering on malevolence.

Personally, I aspire to be a mundane, rational person and find appeal in meditation.

Now come to think of it, living beings adapt to the existence of other living beings in ways that transcend feeding on them, e.g. behaviours that have evolved to punish lack of effort in cooperative tasks as well as reciprocal altruism. This is a central theme in Dr. Sapolsky’s work that I’d come to appreciate by (again) waffling about it.

From a rationalist perspective, very few things, if any, are as low as brute emotional aggression. I mean specifically compensating for lack of approval by going after emotional injury, and in an automatic, reflexive way – kind of like the jelly fish becoming agitated at its reflection in a tilted mirror – the other fish that’s slacking – swimming less aggressively toward the fish in front, not fairly and reciprocally cooperating, putting itself on the line. (You know? Actually, those are sticklebacks.)

Also on that list must be ad hominem attacks looking to exploit the relative obscurity of a subject matter and gain an outsized chunk of credit and social influence for oneself. Think of this the next time your boss, coworkers or (so-called) friends play devil’s advocate. In the meanwhile does anyone keep track of the outcomes and the details? I’ve made my share of mistakes – in software – one that has made history with the root cause never being found while others resolved through agility by correcting assumptions – a process so routine that I can only recall one or two; and – in markets being the more difficult to get right and discussed on this blog – these were more numerous and fall to partition between getting the weights of different factors wrong and missing the time-frame in which certain hypothesis would play out, both of which I like to think would benefit from having spent more time and looked in more depth. But with markets there is also the factor that the correct answer is not the correct answer, instead the correct answer is what most people, most money, will bet on it being. With this in mind considering the markets as a proxy for the truth falls somewhere between naive and delusional. E.g. the efficient market hypothesis can, at best, be correct only if a good amount of market participants stands not to lose from fair valuations… which may come to be only after market makers have secured positions for themselves (as Dr. Burry would say).

Here below I will revisit topics this blog revolves around, of course, but I will start with one I’ve not discussed earlier: AI. First of all, the technology already has surpassed general level human intelligence. It most certainly is smarter than me. Its ability to interpret (complex) metaphors, find emphasis, provide examples and the level of knowledge embedded in the models is astonishing. Having a benevolent and aligned AI companion is in the interest of everyone. The ability to gain deeper knowledge, insight and inspiration, the gift of time is well worth having to deal with the disruption to established practices. As ever, those who come out on top will be those found to have interpreted the moment as an opportunity and made the most of it. In my view, AI is disrupting everything at once through two vectors: client facing and internal. In the former sense it’s an added cost no company can avoid. Everyone must provide an AI interface to customers or risk obsolescence since natural language will be the way we interact with computers. (It took only thirty years.) As well, companies can expose functionality to be used by agents or even make agent templates available to customers. Along the other, firms will be looking for the AI to provide the highest value. Think of it in terms of an antithesis to the suffering of Marvin from the Hitchhiker’s Guide. The quality of existing solutions and the IT will have a chance to claim importance. All business processes already are supported by software and, as Dr. Amodei insightfully proposed a key step will be to develop plugins to expose these nodes to the AI, beit for use by employees or the agentic force. There are many unknowns to play out and the future we hope to be blessed with will be anything but boring. This future has the potential to be more steeply expensive than anticipated as well as bring broad consolidation since absent added value or efficiencies, costs will necessarily need to be passed on to customers. At present, Wall Street finds businesses well enough capitalised and profitable for their spending to drive earnings growth in medium 10’s at companies delivering the AI products. The rapid technological change evokes thoughts of risk. Will anyone be able to talk their agentic database or network administrator that granting them access is a routine task? How many humans will be auto-clicking the approve button? Every plugin exposes a functionality to an attacker, increases the attack surface. Building out these capabilities requires a defence in depth strategy with meticulous testing. In a rush to market scenario while at the same time IT jobs are being eliminated how many organisations will follow that route successfully? On the one hand applying the same standardised solutions more rapidly and at scale will decrease bespoke vulnerabilities and transform the IT function as a differentiating factor between companies (rightly so, the clever among the IT workers will find themselves embedded in business teams), on the other it will potentially make the entire world vulnerable to a single exploit. So the game of cat and mouse shifts to the security teams working on model development. And then the more successful they are – the less they are needed. Ultimately, no revolution has an exact blueprint – and even decentralised computing would be vulnerable to a poisoned pill. Ignorance is bliss, if no one can access the codes, if no one understands them, no one can break them – let computers build themselves? If only it were that simple. Software available to the public can be reverse-engineered and these elements used to drive attacks on presumed enterprises utilising it. Fully open sourced software brings the highest degree of security. As the industry is set to consolidate and converge the present moment presents a crown to those who’ve advocated open source consistently throughout. But, it will remain up to companies to open-source their application portfolios and for others to pass on the cost and the risks to their customers. How about the contrary risk of a model crushing your closed source security architecture? Well, either customers will now pay more for what they thought they had all along – secure software or profits at software houses will fall. The fates of the CRWD’s of the world seem to be set to be entirely rendered obsolete by AI – as bloat virus scanners for containers should be (you’ve either built the correct source or included the correct provided library or you haven’t – their entire business is indicative of waste and business seems to be a booming; I mean who buys into that – right, the same people who pay MSFT, we’ve been over this already and found they’ll have a bright and shiny future – beyond even a question of accountability as CRWD was clearly not for the largest cyber-security incident in history that it caused). Detecting attack patterns in incoming traffick? You secure your endpoints, not put AI agents in a cage. Sure, some limits to reasonable behaviour might make sense but that’s hardly bullet proof security and, well – child’s play. Anyhow, first companies spun-off infrastructure, now infrastructure is spinning-off security, and everyone subscribes to corporate press releases as the source of truth. Be this as it may, Anthropic having the SOTA model and making it available to select closed-source companies means passing the cost while keeping the risk some other model provider might surpass it; though this would be that much more difficult if the source/service layout isn’t open to them to begin with. If you’re not on the list, you might as well wind down which makes the incumbents moats all that much more insurmountable – but what’s all this about anyway – it’s either MSFT or AAPL, AMZN or GOOG? The information technology complex having a ballroom constructed for them at the White House? Companies no one has and never will have any choice but to pay? With this installment of AI and its resource requirements the collective has prevailed over the individual, that much has been clear from the start. We are truly entering a time of universal control that will be close to impossible for any single entity to contest and we shall call this security, freedom and democracy at the same time. To be clear, this installment of AI is not a superhuman general intelligence that is autonomous and benevolent to guide our existence in the direction of enhancing everyone’s quality of life, and breadth of choice. No, it is a tool to be used by those who possess it to further their own interests. The best we can hope for is for the latter of the two factions to emerge: one pursuing control and the other opposing it, for the former has without doubt been pursuing their agenda at pace for a while now already. We’re left to conclude what we’ve always known: a governing entity that can’t secure itself and its constituency will cease to be a governing entity. We might add that among all possible systems sustainable along this axis the best is the one diverging the least from the above stated direction of general wellbeing. In this respect, a superhuman AGI might prove more effective than any human government. What we can say about either one’s benevolence or prospects of peaceful succession is a question I’ll leave to the reader (or might be posed to an LLM). In summary, on the positive side software will become developed by fewer developers, better developers and development will be more closely integrated with and embedded in actual business functions while being supported by the AI capability, including security analysis – which will result in code being more broadly standardised (finally). Contrary, security afforded by the AI service subscription will become a function of ‘how much would a breach cost us’ and with this number being the absolute upper limit on spending for 3rd party security analysis an attacker with improved economics might be able to come out on top. This is especially so at companies that will use inferior models to aid their decimated ranks of developers while relying on security being a service. Last, fewer developers means fewer per developer licenses to pay hence the shaky confidence in the industry seems justified. As MF think, if it doesn’t have an AI model it’s not worth owning, but if it has one that it can successfully sell (and governments are a-buying, out of their shiny brand new five per cent of GDP defense budgets) than that’s just unbeatable at the moment. And then, the moats aside, companies listed above, the digital landlords who’ve snapped up all the NVDA silicon are kind of pressed to keep buying it since their competitive advantage can be somewhat eroded by the next-gen cloud provider running on next-gen silicon and this might very well be CRWV. ORCL? Hence, there can be a little bit of a tug of war developing here, with NVDA implicitly promising to deliver progress still in the ball-park of Moore’s Law for which it depends on TSMC (as everyone else). This has knocked out INTL – before everyone (in America) decided 5 nanometers is good enough. But, should progress stall price pressure will build up from other parts of Asia, so while I’m a huge fan here I am more cautious. Between a business driven by cutting edge tech innovation and one relying on government contracts clearly risk is an order of magnitude less in the latter. Relying on human stupidity takes it a notch lower so MF et al. all make sense, just depends how you spin it.

What is Wall Street telling us about the price action in technology stocks? These are cheap, technology is a buy because – get this – the growth premium, going by the consensus estimate, embedded in their stock prices is now below the market average. Like a good strategist, you should ignore any and all risks and buy those stocks that have fallen more than the market – because, you know, things such as war and technological revolutions don’t change outlooks at all. I suppose their readership already had in mind that what led the way up, where risk was bought also led the way down as risk was being liquidated – and will lead the way back up as the dip is bought (like it turned out). Pitching quantitative analysis for fundamentals, dressing up dip buying in a dotted dress while actually raising concerns about earnings makes for great entertainment that only Yahoo! Finance can convey with seriousness. But then, any serious Wall Street firm should by now have an AI agent that double checks the context in which their research and market commentary is disseminated and might drop any jokers way down on the interviews queue. While you could have read some great advice you also could have walked away thinking AI disruption is limited to the software industry – where, indeed, it is most glaring – instead of jotting it down as ubiquitous.

Alright. Now for the question Gemini motivated: how will the AI disruption affect employment? My own answer is that it will not reduce it in the medium term but companies will need to be flexible with hiring. As we can conclude from the above discussion to deliver the added value companies will need employees. Whether customers will experience a value explosion or a value blip it will be down to everyone working on it. This is somewhat of a big ‘but’ so I leave room for unemployment to marginally edge higher under the effects of the said disruption.

Moving on to the macro picture, the media have managed to paint it so that economists came out wrong to predict a recession due to tariffs in H2 2025. Since, the harmful effects of the levies have gone largely unmentioned. My own rudimentary model estimated the aggregate effect of MAGA economic policy to be detracting anywhere from two to four percentage points from US GDP growth (depending on parameters as they were evolving). In reality it slowed by 0.7%, with the economy having grown 2.1% in 2025 compared to 2.8% in 2024. I believe the economists estimates alongside my own failed to predict the boost in consumer and business spending caused by front-running tariffs complementing the conviction of the MAGA consumer. These two factors turned out to be a major tail-wind for the economy in the previous year. We would be very foolish to misconstrue this idiosyncratic and transitory event as evidence that policy is salutary. Its full effects will become evident this year and will have the ill fate of measuring against an inflated baseline. So far tariffs have had the single effect of reducing importer profitability as consumer prices remained relatively stable. If and when prices ultimately rise and the US trade deficit declines (against its medium term average as I originally modelled) the negative second order effects of a loss of income in the import/merchant sector will proliferate. To the contrary, the economy will continue to derive strength from digitalisation trends (that I previously mysteriously referred to as novel opportunities) and AI investment. With consumer confidence now at an all time low, the economy seems to have some ways to go before convincing everyone it’s not quickly turned into a one trick pony. The timing of the Iran war coincides with the y/y sliding frame of oil prices changing from deflation to stagnation: oil had bottomed at $60 in April of 2025 as OPEC hiked production. While this in and of itself would have eliminated a tail-wind for the Fed to cut rates, the current circumstances are of an outright inflation shock. In this context, the US maintaining the previous year’s growth rate should be seen as a major achievement.

Another aspect of policy that I got wrong was the evolution of the budget deficit. In fact, it had shrunk during the previous year both in absolute terms and, clearly, as a percentage of GDP. The fiscal discipline is amenable (despite the upside down amendments to the social contract in support of it), but the growth projections associated with the OBBB will come under test, which in conjunction with war time spending may necessitate further spending cuts if the deficit is to maintain its downward trajectory. Translated into outlook for US rates this spells increased uncertainty, quite far from the tranquil environment Sec. Bassent and Mr. Musk were eager to paint past summer. They would “work with the markets to bring rates down.”

Professional economists make predictions that can be entirely ungrounded. Take for example the March jobs report that blew past such expectations, as it was interpreted, due to an unwind of a healthcare strike. How can an entire profession miss something as large? So, we can make two claims: the number for the month is a statistical anomaly rather than indicative of strength and the estimates themselves serving to backstop a signal to the markets. A beat of expectations is interpreted by algorithms precisely as an indicator of strength. The prevalence of algorithmic trading places holistic assesment of risk on the back seat.

In this light we can take expectations of corporate profitability to rise through to the end of the year with a pinch of salt.

The economy continues to be seen as strong and equity prices supported, as while investors are more concerned with securing their share rather than the relative efficacy of such investment. We can state that the appetite for risk drives the news cycle rather than the other way around.

Last year I wrote about bank earnings growth hitting a ceiling due to the lower IR on reserves and a presumed top in frothy markets. In addition the capital adequacy ratio (CET1) limits available balance sheet capacity and it has been steadily dropping across the industry since the beginning of the Trump 2 presidency. At the present pace for instance it should take a major US bank bellwether approximately (only) a year to expend the excess buffer it has over the statutory limit, or alternatively a loss of approximately $40B (having accounted for the reservations for credit losses held as Tier 2 capital) for it’s credit growth potential to evaporate. For reference, the geometric average of the said institutions annual balance sheet growth since 2021 was 3.77%. Peculiarly, net income for the full year 2025 is just <i>under</i> that of 2022 though double that of 2023 and at approximately 2/3 that of 2021. Meanwhile, the stock is up 114% since 1 Jan 2022 and 147% since 1 Jan 2023. The Trump 2 era de-regulatory response considered is to reduce the required CET1 ratio and thereby increase lending capacity. More leverage, more risk? Seen this once before? That point is mute, more central is that within the present framework (regardless of its parameters) credit losses – coincidentally in the case of our bellwether equal in scale to the share repurchase budget – constitute a systemic risk to lending activity and hence the economy – a credit freeze 2.0 – this time even entirely not linked to any derivative instruments.

The 2026 funding requirements for big tech AI build-out exceed the balance sheet growth of this major bank more than six times over. Taken in hand with long lingering doubts about the quality of private credit portfolios (which by definition lack transparency), this has the potential to limit growth or even lead to a liquidity crunch that the central bank would need to mitigate.

While the bulk of debt is held off balance sheets, nonetheless it’s the expansion of the money supply that enables its steady growth.

In the world of investment banking the inflation in equity prices means of course a rise in commissions but the slope of the increase can’t reasonably be considered sustainable. The same goes for M&A activity (boosted by deregulation). The easy money has been made. Analysts have caught up. Of note, momentum leaders would have to grow earnings 10x to come in line with market average P/E. Hardly anything to it.

Just as well, relying on dip buying regardless of any risk factors has worked twice now for the Trump administration. Such a reflex has generated a momentum shift and pushed a stalled bull market back towards ATH’s and beyond. But, the current instance still has the capacity to play out as the “Trump put” that bounced: reversing the effects of the war, compounding the economic damage already inflicted by administration policies that caused the market to top at the start of the year in the first place is certainly not in the MAGA chief’s power: he’s not in possession of a magic wand, no matter how deep in the depths of delusion we decide to venture, right? One time or the other it will become clear to the hordes of dip buyers that this dip is not going to bounce and when that happens the effects of the unwind in momentum might be severe.

Economically, if the Iran war were to end tonight it’d take at least months for supply routes and prices to normalise and if you’re drinking the official kool-aid this could easily slip your mind.

Crossing into politics, having myself denounced the present Trump regime as soon as it was elected, I fully blame Europeans and the unified global political right for the complete and final disintegration of the system of international law. The US/Israel war with Iran started with the assassination of the country’s leader amid negotiations. This seems to be becoming somewhat of a specialty of the two country coalition and I wonder what fate awaits the current leader during the ongoing fortnight of ceasefire. Chop heads off until one emerges that agrees to our demands – the good old time-tested strategy. It became shockingly clear right from the onset that the MAGA regime will lead brutish politics and the Allies not having drawn red lines from day 1 is a historic disgrace. “We’ve learned from history and stand up to bullies,” said the moral midgets and lap dogs.

Trumpism can never be considered a legitimate nor democratic policy.

Iran challenged the gorilla that is Trump to an open fight and as it stands at the time of this writing with the blockade of the Strait of Hormuz now double-sided the situation might require a military solution despite administration statements. Even as the US is almost certain to prevail in that scenario, tail risks notwithstanding, there would be strategic damage to US posture, in the range from a deficit of munitions to revealed tactics. For what? If Iraq (and Afghanistan) are the blueprints for success it would seem that the US vision for South Asia is a stream of countries having the following characteristics: i) their territory will not be used in support of terrorist attacks on the US or Allies, ii) they will not align with Russia nor China, and iii) if they have oil they will allow US companies access to it. What I am taking aim at is that these spell oddly like conditions we would expect to find in colonies with little to offer to the domestic populations.

Looking back to the root of the hostility is of course the long standing US ‘friendly dictators’ foreign policy: having overthrown the obedient Shah, the present regime in control of significant oil supply found itself instantly targeted as a superpower on principle can not allow its will to stand opposed – beit to control the supply of the fossil fuel or AI technology.

In all, it’s the ‘soft power’ aspect of NATO as a collection of obedient regimes that MAGA seem to have deprecated in understanding, replacing it perhaps with a novel mechanism to deliver colonial obedience – that of the clandestine hierarchy of the global political right.

Thus, the person having chosen to wiggle the biggest carrot, with his staking the “special relationship” is of course fully to blame for the global debacle – this being Keir Starmer (and throw in the cabinet – especially the foreign secretary, current in a long line with only their toes barely sticking out of US’ rear). The UK, along with everyone intended on being part of the free world, need a strategy aimed at opposing the control of the global right rather than delivering themselves into it.

On the contrary, Spanish leadership in opposition to Trump is admirable.

The strong states of the Eastern block – China and Russia – are not the solution but are neither any more the opposite – the EU has just such countries in its ranks – having parted with being secular, where culture and opinion is prescribed – and growing more similar by the hour. Whether it’s the pantone blue or stripes that accompany the stars that folks are wrapped up in, or the Union Jack – say it’s not so: surely we are not hypocrites, fighting wars of expansion and control.

Now, opposition parties in “developing democracies” who are long down the road toward centralised authoritarianism can’t any longer point to the developed world and say – look how liberties and human rights are protected; instead the developed world points at them and says – look how a strong state can be made to work (in an exercise of narrow framing). The elections in Hungary were the victory the Hungarians were looking for. The outcome is that the so-called European People’s Party will grow another tentacle. The right, firmly in control, will push as far as they can get away with. The new leadership, rather than being a direct vassal of Trump and Putin in the global order, will pursue more close integration with the economies of the Balkans under Merz’ scepter and foremost to the benefit of ‘entrepreneurs’ who are properly aligned. I see little that can change. After all, a topic in the elections was who can more effectively suck the straw of EU funds. Nothing in the way of that model is contested, nor will have Hungarians become suddenly less closed.

As well as Trumpism, the policies of the EPP can never be considered legitimate, can never be considered anything more than a foil to deliver their people’s into a form of serfdom.

Alas, people’s minds have become so inert that they happily and continually choose the lesser evil and expect this to change their fortunes for the better. Hungary is owned by a select few “families” as my native Croatia… If you’re there, I hope this catches your attention after the punch leaves your system. But much more likely people hearing this would be baffled with what at all is wrong with two neighboring conservative countries being focused on preserving their national heritage? Just the price they pay for it: social justice and progress; the personal wellbeing and independence of their populations – causes they probably never really prioritised, valued highly or understood.

This being said, congratulations to Hungary – I’m happy to see Orban gone, he’s been irking me since his very start.

For the final political remark, regarding the global geopolitical balance – if the US has expended strategic resources then the opposing side (being Russia) fails to acknowledge they’ve already suffered a major loss. If for them the wars were a way to minimise the long-term strategic disadvantage this has utterly failed. Sure, perhaps NATO is not in Donetsk but many former allies along with Russia itself look like Swiss cheese. It’s way past time to commit to a new strategy. It’s way past time to make peace. The greatest victory both sides can claim would be to save lives not already lost.

With this I approach another topic that I wish I picked at with more calm earlier: TSLA. Seing millions having saluted along Musk’s extended right hand declaring that sales will <i>completely</i> evaporate was nothing short of unhinged. Regardless, in my perspective if it is to merge with SpaceX there will be a valuation gap to bridge. On the one side, business across vehicle deliveries, taxi and Optimus programmes will continue to be <i>slow</i>. On the other, SpaceX may equally so struggle to convince of its earnings potential. Both the IPO and the merger are inviting of scrutiny. Since the public will be aware any valuation the IPO fetches will in part go toward buying out TSLA shareholders there should be a cap on the IPO valuation. Conversely, TSLA price will be supported up to the level the market believes SpaceX can pay. If the underwriters pull this off without collapsing the earnings multipliers then they will have deserved every cent of the fees they’ll be paid. If not, I get to smirk when TSLA becomes “[that] cheap” again. But I mean – a giant space/AI/chips/communication/media/robots/vehicles corporation plugged into the government, what’s not to like? It will be raining money so long as they can deliver on these segments – and in all reality that will come down to whether they can attract the necessary talent. I for one would not like to work there (I see myself firmly in the other factions camp) but I can get if people find this amalgamation intriguing. The stock itself is a proxy for risk so, with the market having recovered to ATH’s on the back of the momentum shift caused by the bounce off the Iran war bottom, it shouldn’t surprise it too popped to catch up.

To wind this post to a close I’ll review the behaviour of bitcoin in the lens of my previous writing. Fistly, since the ATH in October 2025 it’s sold-off that in hindsight we can interpret as a leading indicator for the equity market. It bounced back as the S&P etched out ATH’s in late January but quickly took another major leg down along with sentiment. It’s currently trying to break higher on the momentum mentioned above. As such, its behaviour is entirely consistent with that of a (high) risk asset. Having previously colloquially characterised it as a perpetual far OTM call option, I note the divergence in its price from the equity market at the onset of the war when BTC rallied – seemingly acting as a safe haven. As I wrote before, I believe this may be down to traders using BTC to hedge their equity shorts, so that in general we need to mind whether bitcoin will behave differently to our base expectations around inflection points.

I also interpreted the crypto token as CDS. Having revisited that text I found it somewhat incoherent so definitely a clarification is due. But moreso the confusion extends to my central text (“Bitcoin and the modern economy”), specifically the paragraph concerned with “enumerating the motives to hold currency,” where – intended on aligning the growth of the entirety of the money supply with the movement of interest rates – I entirely parted with logic2. In fact, as the text surrounding the paragraph suggests, the two aggregates of liquidity-preference – effective liquidity and liquid savings of the private sector – have an <i>opposite</i> sensitivity to IR. In addition, we must break out financial markets liquidity from the speculative-motive within the liquid savings into its own aggregate alongside the two others. What’s more then, the precautionary-motive (i.e. the residual) while being part of the liquid savings will align its IR sensitivity with the other two top level aggregates. We conclude that as IR rise the speculative-motive and the income-motive will expand in part at the expense of the residual (which three together form the liquid savings) and in the other part due to shrinking effective and financial markets liquidity. This is consistent with rising IR causing bearishness and the liquid savings expanding being an indicator thereof. The converse applies when IR decline. Since our motives are, in fact, misaligned with respect to rates, the only reason we can state for the change in quantity of the aggregate money supply to be inversely correlated with rates is the effect of leverage: people will leverage more intensely and de-leverage less intensely when rates are low and conversely when rates are high.

From here, before we can make sense of our CDS interpretation, we must dispose of the assumption that credit spreads and CDS premia are themselves proportional to interest rates. This simply doesn’t necessarily hold: though they affect each other, credit quality can vary independently of the absolute level of IR – like sentiment itself, that after all we found it drives.

We have the following: the aggregate money supply grows with the economy. While bullish sentiment prevails money is leaving the “sidelines” (the residual component) and flowing into effective liquidity (transactions in the real economy), financial markets or, as interest rates rise, shifts within the liquid savings towards speculative and income motives. (Accounting for the shift is a matter of psychological preference). The price of bitcoin, as risk in general, is supported by money flowing into the markets. While the supply of funds – the liquid savings of the private sector that are available to be lend by the holders themselves or by banks that hold the funds on (idle) deposit – is decreasing relative to demand – the liquidity circulating in the real economy and the markets – it’s the perception of credit quality that supports the expansion of the aggregate money supply and somewhat replenishes the liquid savings relative to effective liquidity.

The price of bitcoin is one part sentiment (the OTM call) and one part CDS.

Alternatively, to consider the price in terms of the demand for the available aggregate quantity of money we state that it will fall/rise as effective liquidity (real economy; demand for funds) grows/shrinks relative to the liquid savings (supply of funds) especially relative to equities. This relationship will be we weighed by apparent credit quality or, rather, the prospective pace of the growth of the money supply directed at speculative purchases in the financial markets. More succinctly we can state that bitcoin trades in proportion to the money residual and the pace of bank (margin) lending.

So, the price of BTC will characteristically peak on two occasions: firstly, after bearishness peaks (i.e. maximum demand for cash – residual) and secondly together with bullishness (in the credit markets). In the first instance the central bank may be conducting QE or otherwise increasing the supply of currency which is in low demand due to a bleak economy and low interest rates. In the second, the peak of the economic cycle (growth) will likely come together with increased inflation and mark the high of demand for money (effective liquidity) while at the same time its supply will have likely been slowing due to rising interest rates. Sentiment peaks after the economy. This is what we saw in Q4/25 and Q1/26.

Subsequently, both the economy and interest rates moderating frees up liquidity and supports markets. We generally don’t go straight into a depression or QE right after or just because a cycle has peaked. Instead, the economy self regulates and in time conditions transpire for a new cycle of growth to begin.

Crypto peaked in Q4 as markets realised that the AI investment cycle will consume great amounts of capital, and that private credit markets are in dubious condition.

At present, the Fed and regulators are attempting to ease monetary conditions and with the economy growing modestly the price of bitcoin is in an up-trend. An ideal scenario for bitcoin, as used to be the case for equities during the Yellen Fed, is precisely such growth supported by easy monetary policy. On the other hand, the risk is a liquidity crunch induced either by inflation or a rush to safety (cash) should the economy deteriorate beyond expectations.

Markets may be experiencing a Tesla moment – if the bulls pull it off, they’ll have earned their laurels.

In yet other terms we can note the fall in price of bitcoin from its highs as a perceived increase in market risk. Following this reasoning, when everything crashes the supply of BTC will increase pari passu with that of “fiat” (or even more in a stagflationary environment which scenario falls far beyond the mental capacity of crypto boosting hot-heads). If we, as we should, express market risk as the coefficient of correlation of the down movement in prices of all stocks we would expect bitcoin to be falling when this value is the greatest and conversely rising on an equivalent move in the opposite direction.

Clearly, the hard limit to the pace of money supply growth in the form of the CET1 ratio mentioned above is a drag on the prices of cryptocurrencies (which, being risk and for as while our current monetary and economic system endures, in the event of a crisis must first liquidate before they can rebound on the back of liquidity provided by the central bank).

It’s also less than fully known, at least by myself, how much of an impact on bank balance sheets would a further drop in crypto assets bring which would make for somewhat of a self-reinforcing effect.

In all, these conditions should put a cap on returns. Bulls can look forward to an Iran deal that lifts sanctions and puts Iranian oil on the market coupled with positive earnings and outlooks enabling the present momentum to continue. Bears look to risk in private credit. A trap door remains under the markets and if they have thus far resisted the pull of gravity this only means there is that much more distance along which to accelerate on the way down.

The setup feels suspiciously like a bear market rally and in my opinion there is an elevated probability that risk will head for the exits some time in the following months. If we break through resistance at ATH’s where the S&P currently sits, this will be a sign to add risk in the near term. (That is, if unlike The Man you haven’t already. I promise caution at inflection points is costing everyone money. It’s the “nothing matters” rally, remember, once it gets rolling – and rolling it is.) In this case we might at first think crypto is poised to deliver the most convexity. However, we will bode well to recall that money will remain in demand, be it due to the presumed resumption of the investment cycle or the government’s efforts to reduce the budget deficit. Hence, while the token will be supported in the bull case I don’t believe it will make a new ATH this year. Of course, should the markets fail to meaningfully break higher this will put bears in control for the summer.

Question is how to best express our outlook. The answer I’ve come across early in this blog but didn’t formally explore. For the financially apt readers it will come naturally as the barbell strategy proposed by Nassim Taleb.

To conclude I will look ahead to some proposals that I hope will become central to Western politics.

From a Keynesian point of view, having explored the modern economy, we can state: inequality is the new unemployment.

And so we have to ask ourselves have mainstream economics once again become orthodox? Is our social contract incomplete and faulty? Can we come to see that repairing it would mean opening entirely new horizons of opportunity? But also that – those who have made the same realisations – the global right are actively working toward the exact opposite: making the world a set of disjunct states ruled by the elites. The status quo is rightly without popular support and the time has come to look for change. To not propose meaningful change is to align with the right. The goal must always be to deliver progress.

Can the US rise to the challenge? Is the constitutional stipulation that direct taxes must be apportioned inherently at odds with the solution? Is progressive taxation inherently un-american? Surely the wealthier should be allowed to keep the same proportion of their income as everyone? The Constitution is a living document in order to stop itself from becoming an obstacle to prosperity of the nation. To the contrary if it’s become its own purpose, the nations laws will ossify. A lesson from IT (shared by Mr. Beck, right?) is that projects that become difficult to change die. So, on the one hand we find the trickle down economics of an investment bubble: the wealthy having no purpose for their money, and having no way to spend it – they invest in increasingly dubious affairs being valued in private markets in increasingly pyramidal ways, protect their status and retain the bulk of the upside for themselves. (This is again a clue that we live in an instance of a nouveau aristocratic system.) A series of risky bets being an optimal investment strategy (Taleb, Kahneman), vast wealth enables it in practice and effectively perpetuates itself – a goal shared with any amount of capital, so that the only inherently unjust aspects that immediately pop to mind are the accessibility (barriers to entry) of the investment landscape to pools of capital of varying scale and disposition as well as the political acumen that brought about the unquestionable fact that the rich pay a lower proportion of their income in taxes than the middle class (perhaps on par with the poor, making for that “k”) – demonstrated by rules such as lower tax rate for long term investment and losses being deductible that perfectly suits the investment strategy and the character of the economy both.

Now, the fix afforded by the Democrats finally is starting to seem as approaching the meaning of the word: they seem to have embraced redistribution of wealth.

The issue I have with Sen. Warren’s plan is that it may end up concentrating more spending power in the hands of the government, in which respect Bernie’s proposal of a de facto universal income is most welcome as it leads to a bottom-up economy, that we would find on the other hand.

A final thought that popped into my mind on the matter is to consider the global political right merely want to preserve capitalism. To this I would respond that capitalism itself doesn’t pose the question of the origin of capital. A regulatory environment that continuously works to restore broad availability of capital (the trail on which we find the democratic faculty of taking loans) simply makes for better capitalism by both widening the range of offerings that are commercially viable thereby increasing their social utility, as well as providing means for entrepreneurship to proliferate and deliver these offerings.

Yet the right would collapse the entire argument and claim, against all reason, that UBI is communism. They would stipulate men must work for their meal and in doing so reduce capitalism to an advanced form of feudalism, of slavery – where men must be forced to work and the mechanism of coercion is poverty. They would make us all out to be silly and not understand that the national product is a result of work and that if we all decide to lay flat on our backs our UBI won’t be worth anything. And even if there would be those who do, society should find ways to organise – through technology and openness – to enable pioneers to step in their place.

The global populist right has been telling lies and playing tricks for far too long. The times are such that not to pursue justice means to be corrupt.

The only way to win the vote is to promise a better, more believable future.

This brings me to a close. While in this post too I may have erred, it has undoubtedly brought us closer to the truth. It is the only thing people truly can believe.

Thanks for reading through!

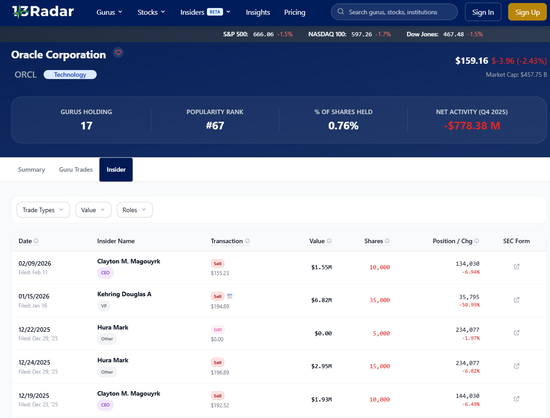

Oracle’s AI hype is at record highs, but the boardroom is playing it safe. 📉

Recent ORCL insider ownership changes show a steady stream of executive selling with zero buying. With $120B in debt and massive CapEx burn, the "inner circle" is de-risking. 💸

Are you buying the hype or following the exit signs?