#Halbjahresauswertung 2023: 34 Mio t (-9%) weniger CO₂-Äq-Emissionen im 1. Halbjahr 2023 ggü. 1. Halbjahr 2022. Gründe: anhaltend hohe Preise & schwache Konjunktur in Folge der fossilen Energiekrise ➡️ Industrie, Gewerbe & Haushalte verbrauchen weniger Energie. 1/18

Gesamte dt. #Industrieproduktion steigt im 1. Halbjahr 2023 um 1%, aber bei energieintensiver Industrie schlagen höhere #Energiepreise durch, da Absicherung über vergangene & günstige Lieferverträge weggefällt ➡️ energieintensive Industrieproduktion sinkt um 13% gegenüber H1/22. 2/18

Schnelle Einführung v. einem #Industriestrompreis zentral für Standortsicherung: Fokus auf energieintensivste Industrie (Förderung von insg. ca. 50TWh/Jahr) + zeitliche Begrenzung. Instrument verschafft nötige Zeit, um kluge #Industriepolitik für die Transformation umzusetzen. 3/18

#Börsenpreise für kurzfristige Erdgaslieferungen (#Spotmarkt) sinken im H1/23 vs H1/22 im Ø um 44%, für Strom um 55%. Gründe: entspannte Versorgungslage ➡️ Erdgasspeicher Ende Juni bei 80% + niedrige Nachfrage. Weitere Strompreisentlastung durch viel Öko- & CO2-freien Strom in Deutschland und EU. 4/18

Terminmarkt: Historisch günstiges Preisniveau bei #Erdgas & #Strom vorerst nicht absehbar: Umstieg von Pipelinegas auf LNG verbunden mit Risikoaufschlag, LNG-Versorgung birgt preisliche Unsicherheiten. Aber: Längerfristig dämpft Erwartung von mehr #Erneuerbaren die #Strompreise. 5/18

Sinkender #Börsenstrompreis kommt verzögert bei Verbraucher:innen an. Neukund:innen zahlen in H1/23 im Durchschnitt 34 ct/kWh bzw. 28% weniger gegenüber 2022-Jahresdurchschnitt, aber noch 7 ct/kWh mehr als im Ø 2021. Trend weist auf weiter sinkende Haushaltsstrompreise hin. 6/18

Auch sinkender Großhandelspreis für #Erdgas erreicht Verbraucher:innen. Neukund:innen zahlen in H1/23 knapp die Hälfte weniger als im 2022-Jahresdurchschnitt, aber noch 4 ct/kWh mehr als der 2021-Durchschnittspreis. Trend deutet auf weiter sinkende Gaspreise hin. 7/18

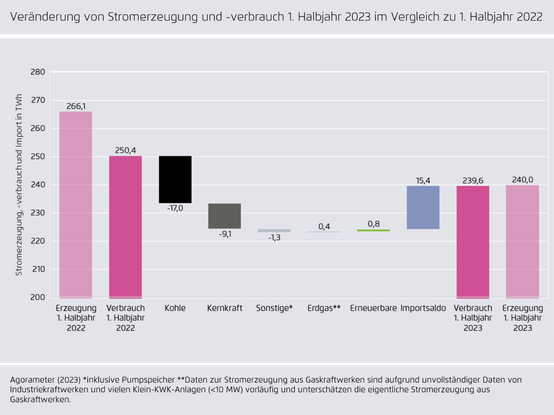

Leichter #Exportüberschuss im 1. Halbjahr 2023: günstiger #Erneuerbarer & CO₂-freier Strom aus Nachbarländern drängt Kohle zurück (-17 TWh). Kombination aus Steinkohle- & CO2-Preis macht #Kohlestrom zunehmend unwirtschaftlich & reduziert traditionell hohen deutschen Kohlestromexport. 8/18

Nach Abschaltung der letzten deutschen #Kernkraftwerke im April 23 steigen Importe kurzfristig, da in EU viel CO2-freier Strom, v.a. aus #Erneuerbaren-Energien-Anlagen, verfügbar ist. Zusätzlich kompensiert ein Verbrauchsrückgang von 4,3% gegenüber H1/22 den weggefallenen Atomstrom. 9/18

Erneuerbaren-Anteil am #Strommix erreicht 55% = bisheriger Rekord in einer 1. Jahreshälfte. Trotz geringerer Erzeugung & andauernder Ausbaukrise wächst #Windkraft-Anteil um 2 Prozentpunkte gegenüber 1. Halbjahr 2022. Grund: Stromverbrauchsrückgang = kein klimapolitischer Erfolg. 10/18

Zusammensetzung #Stromimporte: 51% #Erneuerbare (v.a. Wasser- & Windkraft), 21% Kernkraft. Import in Stunden, wenn Strom aus Ausland günstiger ist als Betrieb fossiler deutscher Kraftwerke. Auch bei #Exporten werden EU-Verbraucher:innen mit möglichst günstigstem Strommix versorgt. 11/18

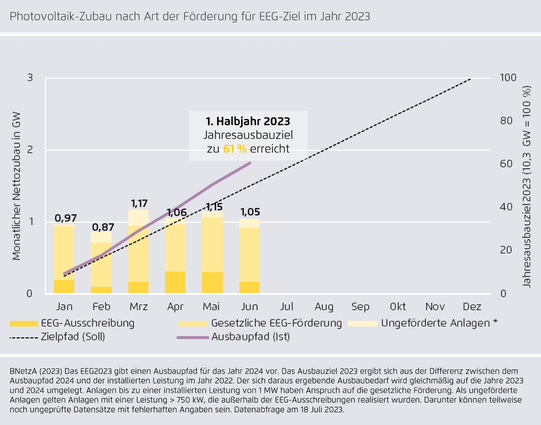

6,3 GW #Solarzubau im 1. Halbjahr 2023 ≙ Bedarf von 2,3 Mio. Haushalten. Zubau auf Zielkurs: seit März bei über 1 GW/Monat. Gründe: Energiekrise kurbelt Nachfrage nach #Erneuerbaren an & Steuererleichterungen für Kleinanlagen. Ziel bis 2026: Verdoppelung des Monatszubaus. 12/18

Nettozubau von 1,3 GW #WindanLand bisher zu niedrig ≙ Bedarf von 1,25 Mio. Haushalten ➡️ Jahresausbauziel von 5,5 GW in H1/2023 nur zu 24% erreicht, bezuschlagte Projekte kämpfen mit Kostensteigerungen & Transportproblemen. 13/18

Jetzt wichtig: Klare Umsetzungsvorgaben für Behörden bzgl. der Änderungen von Planungs- & Genehmigungsverfahren (insbesondere Arten- & Umweltschutz). Zusätzlich Zielvorgaben für maximale Verfahrensdauern inklusive deutliche schnellere & einfachere Erteilung von Transportgenehmigungen. 14/18

Für 3 von 5 #Erneuerbaren-Auktionen sind im 1. Halbjahr zu wenig Gebote eingegangen, v.a. #WindanLand bleibt hinter Erwartungen zurück. Unterzeichnete Wind-Auktionen & Projektrealisierungszeiten von bis zu 24 Monaten vergrößern die Ausbaulücke in den kommenden Jahren. 15/18

Fokus #Wärmewende: #Wärmepumpen-Förderanträge gehen stark zurück = Gefährdung der Klimaziele im #Gebäudebereich. Positive Entwicklung im Neubau: Wärmepumpen und Fernwärme liefern 81% der Wärme. Aber: Für Emissionsrückgang sind v.a. Klimafortschritte im Bestand entscheidend. 16/18

#Wärmepumpen-Förderung wurde ab 15.8.22 deutlich zurückgefahren ➡️ Einbruch bei Anträgen. Unsicherheit sichtbar, deswegen: Dringend Klarheit bei den Förderbedingungen schaffen, auch Heizungsindustrie braucht #Investitionssicherheit für Hochlauf von Fertigungskapazitäten. 17/18

Gesetzentwürfe für #Gebäudeenergie & #Wärmeplanung ungenügend, um 2030-Klimaziel zu erreichen: verschleppen Einbau-Ende für Öl-und Gasheizungen + Ausbau grüner Fernwärme. Klarheit für Verbraucher:innen über CO₂-freie Heizlösungen schützt vor Kostenfallen bei Biogas und Wasserstoff. 18/18