https://www.wacoca.com/news/2559704/ RIETI – 米国の輸出管理規制が日本のサプライヤーの対中国輸出に及ぼす二次的影響 ##中華人民共和国 #China #HUAWEI #RIETI #エンティティ・リスト #ディスカッション・ペーパー #ノンテクニカルサマリー #企業内貿易 #日本 #米中貿易戦争 #経済産業研究所 #論文 #輸出管理

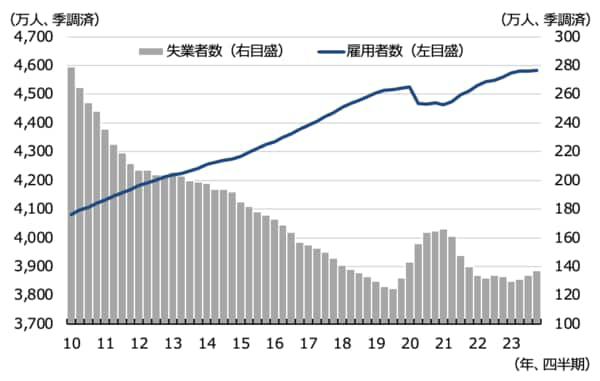

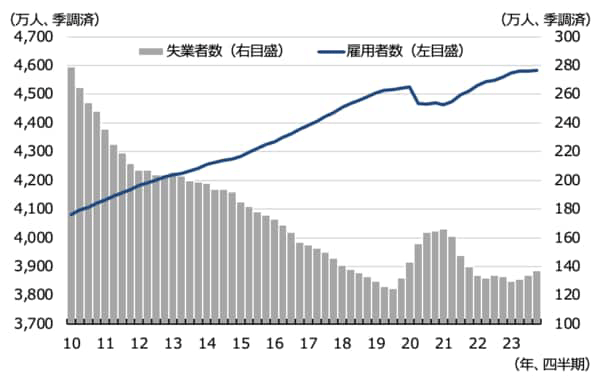

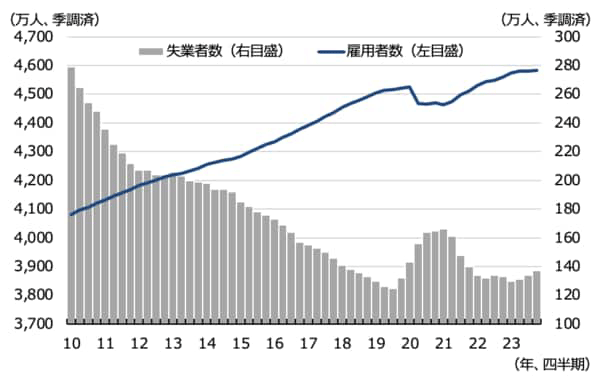

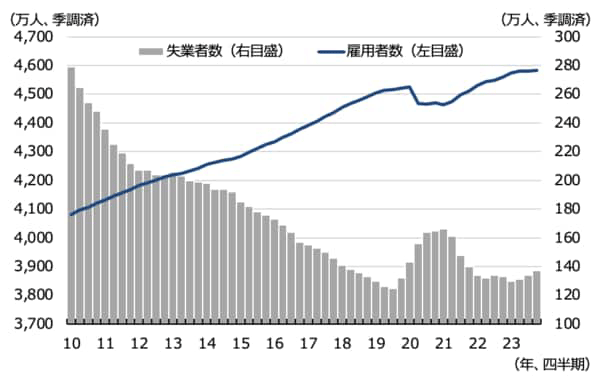

1 再び「欧州の病人」か 「独り勝ちのドイツ」、「欧州経済のエンジン」とまで呼ばれたドイツ経済が最近低迷している。2023年の実質GDPはマイナス0.26%、2024年の実質GDPもマイナスになると予想されている(2023年の名目GDPは+6.5%だがインフレ率が高く、実質GDPはマイナスとなった)。2年連続で実質GDPがマイナスとなるのは、ドイツがかつて「欧州の病人」と呼ばれた東西ドイツ統一以来である。さらに、自動車メーカー「フォルクスワーゲン」が工場閉鎖を検討しているとのニュースが流れている。2024年7-9月期の営業利益が対前年比マイナス4割となったとのこと。もし本当に閉鎖されれば同社が1937年に操業して以来初めてとなる。こうした状況から、一部からは「欧州の病人」の再来か、という声さえ聞こえている。2023年に名目GDPが+6.5%となった結果、日本を追い抜いて世界経済大国第3位となったドイツが、いきなり苦境に直面している。ドイツは一体どうしたのだろうか。2 ドイツ経済の苦境の背景図1:ドイツの失業者数、雇用者数の推移出所)ドイツ連邦統計局出典)土田 陽介(2024),過去10年で最多となる見込みの失業者数と働かなくなったドイツ人,土田陽介のユーラシアモニター,2024.5.9図2:ドイツの雇用者数、雇用者あたりの労働時間、労働投入量の推移出所)ドイツ連邦統計局出典)土田 陽介(2024),過去10年で最多となる見込みの失業者数と働かなくなったドイツ人,土田陽介のユーラシアモニター,2024.5.9図1を見ると、ドイツ経済を取り巻く状況がよく分かる。2019年までドイツ経済は順調に発展し、失業者は順調に減少してきた。だが、コロナ感染の影響で、経済は悪化する。だが、コロナが収束した2022年頃から再び経済は上向きになってきた。そうしたところに、ウクライナ戦争が勃発し、一種の戦時下経済となり、再び苦境に陥った。第一の苦境の要因は、ロシアからパイプラインで輸入している天然ガスの価格高騰である。図3を見ればわかるように、ドイツで使用する第一次エネルギーの約1/4はロシアからの天然ガス輸入である。ここを絞られて価格が高騰すると経済に及ぼす影響は大きい。図3:ドイツの第一次エネルギー消費出典)Arbeitsgemeinschaft Energiebilanzen e.V 'Stromerzeugung nach Energieträgern 1990 - 2023' (Stand Dezember 2023)第二の苦境の要因は、インフレである。今ではインフレは世界的現象なので、何もドイツに限ったことではないが、やはり経済に与える影響は大きい。図4:ドイツのインフレの推移出典)Jana Randow(2024),ドイツのインフレ率、予想以上に鈍化-ECBに早期利下げの余地,Bloomberg第三の苦境の要因は、最低賃金がインフレ率を超える伸び率で上昇していることがあると言われている。その結果、ドイツの経済を支える「製造業の輸出」が厳しい状況にある。ドイツからの輸出先は、主に、EU域内、米国、中国の3カ所向けが大部分である。米国向け輸出は好調だが、EU域内と中国向けが厳しい。以上を総括すれば、中国の経済成長が鈍化しつつある影響で中国向け輸出が今後、従来ほど伸びなくなるのではないかという構造的な要因があるが、それ以外の要因は、ウクライナ戦争を原因とする循環的・一時的な要因であり、今後、戦争終結とともに、再び元の状態に戻ると予想される。3 今後のドイツ経済の見通しはこれまで強いドイツ経済は、「製造業の輸出」、特に自動車輸出、隠れたチャンピオンによる輸出、の2つに支えられてきた。今のドイツは一種の戦時下経済、すなわち・ロシアからのガス輸入制限によるエネルギー制約・戦争の影響による物価高等により、ドイツ経済の基盤である「製造業の輸出」が低迷している状況にある。では、今後、ドイツから海外生産へのシフトが本格的に展開されるのだろうか? 海外生産へのシフトとは、マイスターが作る「Made in Germany」 のブランドを捨て(=価格競争に突入することを意味)、強い労働組合を敵に回すことであり、どこまで海外生産にシフトできるか疑問である。1989年にコストが安い旧東欧諸国へ工場移転が可能になったときもマスコミはドイツ企業の大々的な移転が始まると騒いだが、ほとんどの工場はドイツ国内に残った。約10年前、BMW訪問時、「中国人にBMWは作れない」(副社長)との言葉が印象的である。1989年当時ドイツ統一時、旧東独を抱え込み「欧州の病人」と呼ばれるほど経済がガタガタになったが、十数年で急回復、さらに2009年、2020年もGDPはマイナスになり、マスコミはドイツ悲観論を展開した。だが長期で見ればドイツ経済は安定的に成長してきた。ドイツのファンダメンタルズは何も変わっていない。

大事なことは、今回の選挙では70%の人が極右および極左政党を「選ばなかった」ということだ。すなわち彼ら彼女らは中道政党に票を入れたのである。中道政党が多く問題を解決すればするほど、中道政党への支持は高くなっていく。特に内外で懸念されている極右政党を強くしないためにはそれが求められる。(デュイスブルク・エッセン大学 政治学研究所 カール=ルドルフ・コルテ教授) 2025年2月のドイツにおける総選挙では、極右政党と評される「ドイツのための選択肢」(AfD)が第二党として躍進する結果となった。隣国のフランス、大西洋を挟んだ米国も含め、世界的にもポピュリズムの高まりが懸念される。こうした中でドイツ情勢をどう読み解くのか。長年ドイツ政治を研究してきたデュイスブルク・エッセン大学政治学研究所のカール=ルドルフ・コルテ教授(注1)が選挙後に来日し、国会議員との懇談や駐日ドイツ大使館主催イベントでの講演など、多忙なスケジュールの合間を縫って、2月28日に経済産業研究所(RIETI)に来訪され、冒頭に記したような出席者を唸らせるご高察を数多く共有いただけた。筆者としても事実に即した中立的な見解、そして日独関係の今後の方向性について見解を深めることができた。 今回はドイツ連邦議会の総選挙や今後のドイツの方向性を概観しながら、テーマごとにコルテ教授の見解を紹介していきたい。まずこのような貴重な機会をいただいたコルテ教授および一般社団法人コンラート・アデナウアー財団日本事務所に厚く御礼申し上げる。 写真1:コルテ教授との意見交換の様子(左から、コルテ教授、コンラート・アデナウアー財団日本事務所代表 リナーツ氏、筆者) 1.前提としての選挙制度 まずドイツ連邦議会の選挙制度(注2)について簡単に触れる。本稿の大前提に過ぎないので、すでにご存じの方、制度まで精緻に内容を追うのは少々億劫だという方は読み飛ばしてくださっても構わない。 ドイツ連邦議会は630議席で構成される。選挙制度は小選挙区比例代表併用制であり、最大299議席までが小選挙区に、その他331議席が比例代表の議席に割り振られる。小選挙区の最大299議席は各選挙区で1位となった立候補者が議席を得る。その他比例代表331議席は、各政党の得票率に応じて割り振られる。 日本における小選挙区比例代表並立制とは異なり、ドイツでは比例代表による得票率こそが選挙や民意の本質であるという考え方を持つ。具体的には次の措置が行われて、小選挙区分の議席が比例代表分の議席に割り当て直され、比例代表の議席数が331を上回ることがある。 まず、小選挙区投票における政党ごとの当選人数と比例代表投票での政党ごとの当選人数を見比べる。その際、ある政党の小選挙区での当選人数が同党の比例代表での当選人数を上回る場合、その上回った人数分、小選挙区当選者のうち得票率が低かった候補者の当選が取り消される。そして当該小選挙区は「当選者なし」という扱いとなり、余った議席は比例代表の繰り上げ当選者に再配分される。 もう1つドイツの選挙制度において特筆すべきなのが、「5%条項」 (Fünf-Prozent-Hürde)、通称「阻止条項」である。かつてのいわゆるワイマール共和国時代は完全な比例代表制であったために、少数政党が乱立して議会と政権の基盤が弱体化し、結果としてナチ党の台頭を許してしまったという反省がある。そこでドイツでは、比例代表投票で5%以上の得票を得られず、かつ小選挙区で3議席以上を獲得できない場合、その政党は議席配分計算から除外され、連邦議会で議席を持つ資格を失うという制度が適用されている(注3)。後述するように、今回の選挙の結果、自由民主党(FDP)やザーラ・ヴァーゲンクネヒト同盟(BSW)等が本条項によって連邦議会で議席を得ることができなかった。 2.直近のドイツ総選挙結果 さて、ここからが本題である。 2025年2月23日にドイツでは連邦議会総選挙が行われ、事前の世論調査通りに2021年以降の首相ショルツ氏が率いる社会民主党(SPD)は議席数を減らし、最大野党のCDUおよび同党と統一会派を組むキリスト教社会同盟(CSU)が第一党勢力となった。同時にアリス・ヴァイデル氏率いるAfDも20.8%の得票率を経てSPDを上回る第二党となったことは印象深い出来事であった。 以下図1および2の通り、選挙結果をおさらいする。 図1:第21回ドイツ連邦共和国総選挙(2025年)による政党別議席数(注4) 図2:第20回(2021年)および第21回(2025年)ドイツ連邦共和国総選挙の政党別得票率増減(注5) 図2の通り、CDU/CSUは前回よりも得票を伸ばし、合計28.6%の得票率を得て第一党となった。緑の党(注6)は11.6%という得票率となり、前回からの下げ幅は3%程度となった。前財務大臣であったクリスティアン・リンドナー氏率いるFDPは支持率を急激に落として4.3%の得票にとどまり、「5%条項」によって連邦議会で議席を獲得できないこととなった。またBSWも東部テューリンゲン州で連立与党となるなど勢いがあったものの、今回の選挙では得票数4.97%となり、僅差で「5%条項」を満たせずに連邦議会で議席を得られなかった。他方で左翼党(注7)は議席を伸ばして8.8%となった。 ここから選挙結果について分析してみよう。 昨年(2024年)末の拙稿でも述べた通り、選挙前の世論調査ではCDU/CSUが優勢であり、おおよそ選挙前の下馬評通りの結果となったと言える。また着目すべきは第二党となったAfDの動向であり、図3の通り旧東ドイツ地域で支持が拡大傾向にあり、旧西ドイツ地域との差が顕著になっている。 図3:第21回(2025年)ドイツ連邦共和国総選挙における最多得票政党(地域別)(注8) 選挙における国民の関心事は図4の通りである。ロシアによるウクライナ侵攻の影響もあり、「平和/安全保障」が最も高くなっており、エネルギーコストや自動車産業の懸念による影響などから「経済」も高い。それに次いで「社会的公正」やいわゆる「移民」への関心も伺える。ドイツでは有権者の40%以上が60歳以上である(注9)ため年金や高齢者保障への関心も一定数あり、環境関連は上記に劣後するテーマとなっている。 図4:ドイツ国民の投票先決定のための最重要テーマ(注10) また図5の通り、高齢有権者ほどCDU/CSUやSPDのような既存政党に、若者ほどAfDや左翼党のような左右両極の政党に投票している傾向が伺える。 図5:第21回ドイツ連邦共和国総選挙(2025年)における有権者年齢別投票先政党(注11) 各政党について選挙結果で特筆すべき事項を整理する。 まず目につくのは、ショルツ政権において連立与党を構成してきたFDPが支持を得られず、連邦議会で議席を失ったことである。同党は法人税の軽減や債務ブレーキ(Schuldenbremse)(注12)を念頭に置いた財政健全性による財政規律の維持といった自由主義経済政策を強みとしてきたが、物価高による生活苦の中にあっては、規制緩和よりも手厚い保障による政策をドイツ国民が望んだことを思わせる。 また緑の党が議席を減らし、左翼党が票を伸ばしたことも特徴的である。 両党は同じリベラル派に位置付けられるが、緑の党は環境が選挙テーマとなった際に票を伸ばしやすい。例えば2011年3月の福島第一原子力発電所事故直後の世論調査では当時の過去最高支持率28%をマークし、同時期の保守王国と評されていた南部バーデン=ヴュルテンベルクでの州議会選挙を経て緑の党が州政権与党入りしたが(注13)、こうした支持拡大は原発反対の方針が人々の心をつかんだと評す向きもある(注14)。その一方で2022年には、ロシアによるウクライナ侵攻を受けてエネルギー価格が高騰したことを背景に、逆に緑の党支持者の過半数以上が原発の延長稼働に賛成の意向を示したという調査もあるし(注15)、2024年6月の欧州議会選挙で緑の党が議席を多く失った要因として環境保護が有権者にとってもはや選挙テーマではなかったためだという見解もある(注16)。 むしろロシアとの関係悪化によるガス供給の遮断やエネルギー価格の高騰という関心の高い問題の解決を見越して、BSWや左翼党のように必ずしもロシア強硬派ではない政党に一縷の期待を寄せる支持層もいたことが伺える。要するに、環境は主要なテーマではないために緑の党は後退し、かつ物価高の不満の受け皿として左翼党が票を伸ばしたことが伺える。 そしてBSWは2024年には東部選挙で躍進を見せるなど勢いがあったが、連邦議会選挙結果としては左翼党が支持を伸ばし、BSWはあと一歩及ばず連邦議会で議席を得られない結果となった。 明暗を分けた原因としては、政策の国民関心やメディア環境にあると考察できる。 左翼党はエネルギー価格や住宅家賃、食料品や給料といった生活に身近な「社会的公正(Sozialgerechtigkeit)」を主要テーマとしたことや(注17)、TikTokといったSNSをうまく駆使して若者の支持を集めたことが勝因ではないかとされる(注18)。他方のBSWは、同党の幹部によれば「戦争の終結とロシアへの理解」という特徴的な主張が米国のトランプ大統領とロシアのプーチン大統領の接近によって霞んでしまったことを上げている(注19)。加えてヴァーゲンクネヒト氏本人は支持基盤や公認候補者選定のプロセスが盤石でないことを理由に挙げつつ(注20)、ソーシャルメディアがBSWをネガティブに報じたことを問題視し法的措置を取る構えを見せ(注21)、票の数え直しを訴える事態にもなった(注22)。 先述の通り今回の選挙において関心のあるテーマとして最も多かったのは平和/安全保障であったが、左派の岩盤支持層や若者に関して言えば生活に身近な社会政策こそが争点であったことが伺える。AfDもSNSを駆使した選挙戦を展開して若者に支持を広げたように、どの党もまたメディアを活用することが戦術的に求められる時代となっている。 コルテ教授からは、AfDなどの支持が伸びている理由について、歴史的な背景や有権者の年齢等の構造的な課題、およびドイツで政権を担う者に必要なスキルについて以下のような深い洞察を共有いただけている。選挙結果や政権与党の決定方法について冷静に見つめる必要性が伺える。 東西ドイツ間の格差は激しい。ご承知の通り、東西ドイツ統一以降、西から東への投資で大量にお金が流れた。しかし東ドイツ、特に(ドレスデンやライプツィヒのような大都市ではない)田舎では住宅不足が問題となっている。加えて東ドイツのそうした地域では高齢男性が多く、また女性は少ない。こういう地域の投票行動は明らかに他の地域とは異なる。 ドイツでは有権者の平均年齢は58歳であり、かつ有権者の40%は年金受給者である。当然政治家はそちらの方を向く。特に若者は自分たちが代表されていないと感じるから、選挙においては既存政党に投票せず、抵抗の姿勢を示す。10年前そうした若者の受け皿は、社会的公正(Sozialgerechtigkeit)等を主張する左翼党だった。今はそれがAfDに置き換わっている。 ちなみにAfDや左翼党は、TikTok等の若者受けする新たな情報発信サービスの使い方に長けている。これで若者の心を惹き付ける結果となっている。 実は2021年に若者の投票先として人気だったのは、左翼党に似てリベラル的な緑の党と、FDPだった。FDPは当時、コロナによるソーシャルディスタンス政策が厳しかったことを念頭に、そうした規制を緩和することを主張した。これが、パーティーしたり遊んだりしたい若者の心をつかんだのである。 ドイツには、オーストリアのように大統領を直接選ぶこともないし、大統領から首相が組閣委任を受けるという制度もない。つまり誰に政権を担ってほしいかは直接国民が投票で決めるという仕組みはない。今回AfDが第二党となったが、他のどの政党もAfDと組む意向はないと表明している。議会の中で多数の合意を得られるような交渉力のある人や政党が、政権を担っていけるのである。 3.今後の政局(連邦首相・連立政権) ドイツ連邦議会ではこれまで、1つの政党が過半数を取るケースは少なく、第一党が中心となって他党と多数派を形成し、連立政権を組むのが一般的である。2025年2月の総選挙もそのケースにもれず、CDU/CSUが第一党となったとはいえ過半数は獲得できなかったので、他党と連立を組まなければ議会で予算や法律を通すことが困難になる。 まずは次期連邦首相や政権与党に係る世論の動向について、SPDの首相候補オラフ・ショルツ氏、CDUの首相候補フリードリヒ・メルツ氏、緑の党の首相候補ロベルト・ハーベック氏、そしてAfDの首相候補アリス・ヴァイデル氏の支持状況を中心に概観する。 図6の通り首相候補としては、2021年以来現職にあったショルツ氏を抑えて、CDU党首のメルツ氏が国民の支持を得ており、次期首相として最有力の状況になっている。 図6:最も好ましい首相候補者(2025年2月 世論調査)(注23) では4者それぞれどのような点が評価されているのか。 図7の通り特に人物イメージに関する世論調査結果をまとめると、人としての「好感」については緑の党のハーベック氏がトップであり、AfDのヴァイデル氏が続いているが、それ以外の「信頼」「専門知識」や国の舵取り能力についてはメルツ氏が他3者を抑えて国民の支持を多く得ていることが分かる。2021年来政権の座にあったショルツ氏は全ての項目においてAfDのヴァイデル氏に届いていないことも特筆される。 図7:首相候補者に対して持つ印象(2025年2月世論調査)(注24) メルツ氏はもともと企業法務を専門とする弁護士であり、CDUにおいてアンゲラ・メルケル元首相との政争に敗れた2009年には一度政界から降りて弁護士業をしていた過去もある。移民政策においては厳しい姿勢を取りつつ、エネルギー価格の高騰や自動車産業等の産業競争力(Wettbewerbsfähigkeit)といった課題への対処能力も備えるというイメージもまたメルツ氏は持ち得ると推察され、その意味で総合的に次点のヴァイデル氏にも差を付ける形で評価が高いことが伺える。 その一方で、さまざまな連立政権の可能性については、メルツ氏率いるCDU/CSUを核としたとしても過半数の支持率を獲得する可能性はない。 昨年(2024年)末の拙稿で取り上げた通り、引き続きCDU/CSUとSPDの連立が相対的に最も支持を集めているが、図8の通り二党の組み合わせを支持しないとする声も国民の半分近く存在する。他方で緑の党とCDU/CSUが連立を組む案については、SPDとCDU/CSUの連立以上に不人気であり、逆に同じリベラル派に属するSPDと緑の党が(議席過半数獲得のために左翼党を加えた形で)連立を組む案についても同程度人気はない。そして厳しい移民政策に共通点を見いだし得るCDU/CSUと議会第二党のAfDが組んで連立を形成する案も、7割の国民が支持しない調査結果となっており、AfDの政権入りには抵抗感を示す国民も多い。 民主主義国家において全国民から支持を集める政党が現れることは難しいが、一方で一党が過半数を形成できず、争点となる政治テーマで意見の異なる他党と折り合いをつけて連立政権を組み、そして国民の支持まで得ることは容易ではない。高度な政治調整の下で結果を出し、国民に伝わるナラティブを備えていくことが、どのような連立政権になるにせよ求められる。 図8:好ましい/好ましくない連立与党案(2025年2月 世論調査)(注25) 実際にはCDU/CSUは選挙後からSPDと連立に向けて動き出しており、予備会談が複数回行われている。選挙期間中および選挙直後には、緑の党も入れた三党連立(CDU(黒)・SPD(赤)・緑の党(緑)それぞれの党のカラーを取って「ケニア連立」と呼ばれる)か、あるいはCDU/CSUとSPDによる二党連立(党のカラーを取って「黒赤」連立と呼ばれる)のいずれになるかが注目された。CSU党首のマルクス・ゼーダー氏が従来から緑の党との協力を否定していたこともあり、またCDU/CSUとSPDの二党で議会の過半数を押さえられることなどから、結果として後者の「黒赤」連立が形成される見通しとなった。 コルテ教授からは、次期政権の連立はスタート条件としては良いという見解を以下の通りいただいている。連立を組むに当たっての調整がスムーズに進展することを期待したい。 今後組まれる連立政権は、CDU/CSUとSPDによる二党での連立となる。歴史上CDU/CSUとSPDが連立する際には「大連立」(Große Koalition)と呼ばれてきたが、今回はSPDの議席獲得数が少ないために「小連立」になるのではないか。しかしショルツ政権のような三党連立ではなく二党での連立なので、物事が進めやすいと思う。新政権が機能するかが課題だが、スタート条件は良いと思う。 4.今後の政策その①(経済・エネルギー) ◆経済 ドイツは日本とは違い、連立を組む党同士で政権として遂行すべき政策方向性の調整を行い、連立協定(Koalitionsvertrag)として明文化することが慣例となっている(注26)。今般の選挙を受けてCDU/CSUとSPDの連立協定はまだ策定されていないが、CDU/CSUとSPDは連立に向けて包括的な財務パッケージで合意しており、またインフラや防衛に関しては債務ブレーキから除外して5,000億ユーロの新たな特別基金を用意するべく、2025年3月18日に連邦議会でドイツ基本法改正案が可決された(注27)。 さらに個別具体的な政策の方向性は連立協定の成立を待つ必要があるが、CDU/CSUの選挙公約(注28)自体は公表されているので、まずは経済や外交を中心にその内容を押さえておきたい。併せて個別テーマごとの国民の外交世論やコルテ教授の見解も共有する。 経済分野については、長年にわたる税負担や官僚主義(複雑な手続体系など)の課題を克服し、企業負担を緩和するという内容の政策案が打ち出されている。同時に技術振興にも力を入れる方針で、これまでに加えてデジタルやハイテク分野の振興策を強化することとしている。 【CDU/CSU選挙公約抜粋:経済】(注29) 法人税の引き下げ:法人税を最大25%に引き下げ、連帯付加税(注30)を完全廃止する。減価償却および損失繰越を改善する。 官僚主義(Bürokratie)の削減:不要な事務作業を排除するため、規制撤廃法と「官僚主義点検」を導入。統計報告義務や重複する行政機能を削減する。 企業の負担軽減:ドイツ版サプライチェーン法(注31)を廃止し、新たな規制負担を抑制する。 過剰規制の是正:EU法を元にしたドイツ独自の上乗せ規制を撤廃し、今後の追加規制も防止する。 デジタル化と産業再興:デジタル技術、AI、クラウドソリューションを推進し、ドイツの再産業化を加速。明確なデジタル戦略を策定し、「連邦デジタル省」を新設する。 研究開発(R&D)の強化:2030年までにGDPの3.5%を研究開発に投資するよう促進する。 ハイテク戦略の策定:航空宇宙、量子コンピューティングなど、ドイツを未来技術のハブとするための政策を推進。野心的な宇宙開発戦略を策定する。 スタートアップ支援:「起業家保護ゾーン」を設立し、創業初期の規制を大幅に緩和する。 データ活用の促進:データ保護政策を「データ機会政策」へ転換し、オープンデータの可能性を最大限に活用し、イノベーションと成長を加速する(注32)。 コルテ教授からは以下の通り、ドイツとして実施すべき産業構造改革についての識見と、日本の良さに言及いただいた。一見日本で生活する中で当たり前であることが、政局の安定には重要だということに気付かされた。 ドイツは本来10年から15年前くらい前に構造改革が必要だった。構造改革をどう具体的に進めるかという文言は各党の綱領には詳しくは書かれていない。しかし後れを取っているのは事実である。例えば米国の20~25年前の産業はゼネラル・エレクトリック(GE)社等がけん引する構図だったが、現在米国を引っ張っているのはAppleやAmazonといった新興企業である。 ドイツは日本と違って島国ではないから、EUという大陸の中で、トータルで産業を考えなければ生き残れないのである。米国や日本等からすれば、投資先はオランダだろうがデンマークだろうがどこでもいいのである。その中で労働賃金水準や投資魅力がなければ、ドイツだけが経済下向きの中でどこも投資してくれない。また役所手続も煩雑なので解決していく必要がある。 投資先として魅力的かどうかのカギは、インフラである。簡単に言えば、バスは時間通りに来るのか、銀行口座はその街で開設できるのかという点が実は重要である。日本の良いところは、インフラが機能していることだ。電車は時間通りに来るし、車もビュンビュン走っている。ドイツでは車道などのインフラの老朽化も著しい。インフラが機能しないことは政治的孤立感を生み、それが極端な主張をする政党の支持につながってしまう。 ◆エネルギー さらにCDU/CSUはロシアのウクライナ侵攻以来特に課題となっていたエネルギー価格の高騰対策にも手を打つ考えを示した。電気料金引き下げを見越して、送電網や再生可能エネルギーの拡充を促しつつも、同じCDU/CSU主体の連立政権だったメルケル内閣時に決定した原子力発電所の稼働終了方針を転換して閉鎖された原子力発電所の再稼働を検討したり、ドイツ国内で政策論争になった暖房法を廃止したりすることも打ち出している。 【CDU/CSU選挙公約抜粋:エネルギー】(注33) 電気料金の引き下げ:電気税および送電網利用料を削減し、電力コストを迅速かつ大幅に引き下げる。 エネルギー供給の安定化:送電網、蓄電設備、再生可能エネルギーの拡充により、価格を抑制し、エネルギーの安定供給を確保する。 原子力エネルギーの活用:第四・第五世代の原子力技術、小型モジュール炉(SMR)、核融合技術の研究を推進。閉鎖された原子力発電所の再稼働を検討する。 暖房設備規制の撤廃:現在の暖房法(注34)を廃止し、技術の自由度を確保しつつ、(温室効果ガス)排出量の少ない暖房技術策を支援する。 排出量取引の活用:市場メカニズムを活用して温室効果ガス排出を削減し、最も効率的な気候保護を実現する。 コルテ教授からは以下の通りエネルギー分野についての取組や展望も伺えた。まさにエネルギー関連はドイツ国民や政権の関心の中心に位置している。 2021年のショルツ政権発足時は、政権が経済転換(wirtschaftliche Umgestaltung)を掲げたことから「進歩的な連立」(Fortschrittskoalition)と呼ばれてきた。政権としてさまざまな政策課題に対処したとは思う。しかしショルツ政権発足から100日もたたないうちにロシアのウクライナ侵攻があった。10年間人々が忘れていたことだが、安かったガスはロシアから買っていたのである。 AfDが人気を集めているのは、移民もそうだが、インフレ物価高、とりわけエネルギー価格が高いために国民の不満が高まっているからだろう。AfDはこうした人々の不満を扱うことに長けた政党なのである。 今後発足するであろうメルツ新政権はエネルギーコストを下げつつ、カーボンニュートラルを進めるためにお金を必要とする。メルツ新政権もエネルギーコストの低減には関心があるし、今後着実にエネルギー価格は下がっていくと思われる。 5.今後の政策その②(外交・移民・インド太平洋) ◆外交 CDUはショルツ政権と同様に支援の方向性を打ち出しており、対ロシア制裁も強化すべきであると主張している。 【CDU/CSU選挙公約抜粋:ウクライナ対応関連】(注35) フランス、ポーランド、英国とともに、米国と緊密に連携しながら共通の戦略を策定し、ウクライナの平和・自由・安全の追求を支援する。その一環として、ウクライナに対する信頼できる安全保障について、また、それに関連するNATOの役割についても検討する。われわれの目標は、ウクライナが強い立場で対等な条件の下に進めることができる平和プロセスを実現することである。

Ⅰ.はじめに中国では、近年、外資の撤退が加速している。その背景には、米中対立に加え、経済成長の鈍化に伴う消費の低迷、賃金をはじめとする生産コストの上昇、安全保障に関わる規制強化、現地企業との競争の激化、グローバル・サプライチェーンの再構築、そして排外感情の高まりなどがある。中国における外資撤退は、電子機器などの輸出型産業にとどまらず、情報技術(IT)、自動車、小売といった内需向け産業にも及んでいる。このことは、外資企業にとって、中国が生産基地としてだけなく、市場としての魅力も薄れていることを反映している。こうした中で、中国に代わる投資先としてASEAN諸国やインドといった新興国が注目されている。外資企業の中国からの撤退は、米中対立をきっかけとする事業のグローバル再編の一環として捉えることができる。日米欧の多くの企業は、高まる地政学的リスクに対応するために、中国への依存度を減らし、オンショアリング(国内回帰)とともに、フレンドショアリング(友好国との経済的つながりの強化)戦略を進めている。米国の「CHIPSおよび科学法」をはじめ、各国政府が実施している経済安全保障政策も、この流れを後押ししている。Ⅱ.外資撤退を招いた投資環境の変化中国国家外貨管理局が発表した「中国国際収支平衡表」の「対内直接投資」の推移は、中国からの外資撤退の加速を裏付けている。これによれば、中国の対内直接投資(ネットフロー)は急減しており、特に外資撤退(事業縮小を含む)の規模が新規投資を上回るようになったことを反映し、直近の2024年第2四半期には-148億ドルと、2023年第3四半期以来3期ぶりに2度目のマイナスとなった(図表1)。また、日本財務省が発表した「国際収支状況」によれば、対中直接投資の「実行」(新規投資)額は2021年をピークに低下傾向に転じている一方で、「回収」(撤退・事業縮小)額が上昇している(図表2)。図表1 中国における対内直接投資(国際収支ベース)の推移(出所)国家外貨管理局「中国国際収支平衡表」より筆者作成図表2 日本の対中直接投資(国際収支ベース)の推移(出所)財務省「国際収支状況」より筆者作成外資企業の中国からの撤退・事業縮小が加速する要因として、次のような投資環境の変化が挙げられる。①米中対立2018年以降、米中対立が激化している。米国は、中国からの輸入を対象に高い追加関税を課すとともに、多くのハイテク分野において、中国企業に対する制裁を強化する一方で、自国企業の中国事業にも制限を加えている。特に、バイデン政権は2023年8月9日に、先端半導体や人工知能(AI)、量子技術といった分野における対中投資を禁じると発表した。こうした中で、貿易にとどまらず、直接投資や技術移転においても、米中デカップリング(分断)の傾向が顕著になってきた。②経済成長の鈍化中国のGDP成長率は、かつての二桁成長から徐々に低下している。この傾向は、2020年以降、コロナ禍や住宅バブルの崩壊を受けて、一層鮮明になっている。そのため、中国の市場としての魅力が相対的に低下している。③コスト上昇中国では、経済発展と生産年齢人口の減少に伴い、賃金コストは年々上昇している。その結果、中国の「世界の工場」としての優位性が薄れている。④安全保障に関わる規制強化中国政府は近年、国家安全保障を強化するために、情報セキュリティにかかわる一連の法規制を導入した。これらは特に情報技術(IT)企業にとって、事業運営上の制約となっている。また、中国政府は、海外への依存を減らすべく、「中国製造2025」などを通じて自国産業育成策を強化する一方で、外資企業を対象とする税制面などの優遇策を縮小している。⑤現地企業との競争の激化中国では、民営企業を中心とする多くの新興企業が急成長しており、特にハイテク分野においては外資企業の強い競争相手となっている。これを背景に、一部の外資企業は中国における市場シェアが低下している。⑥グローバル・サプライチェーンの再構築コロナ禍は、グローバル・サプライチェーンの脆弱性を露呈させた。多くの企業が中国への一極集中のリスクを軽減するために、生産拠点の分散化や国内回帰を進めている。この動きは、中国以外のアジア諸国への投資増加につながっている。⑦排外感情の高まり中国では排外感情の高まりとともに、2024年9月に発生した深圳の日本人小学生死亡事件をはじめ、外国人が襲われる事件が相次いでいる。外資企業にとって、駐在員とその家族の安全確保が新たな課題として浮上している。これらの要因が複合的に作用し、多くの外資企業は、撤退という選択肢を含めて、中国での事業戦略を再考するようになっている。こうした中で、ASEAN諸国とインドなどの新興国は、中国に代わる投資先として注目を集めている。Ⅲ.電子機器産業の場合中国市場からの撤退や事業縮小を決断する外資電子機器企業が増加している。その背景には、米中対立、賃金をはじめとする生産コストの上昇、現地企業との競争の激化、コロナ禍の影響などがある。まず、電子機器は中国の主力の輸出製品の一つで、その多くは米国の追加関税の適用対象となっており、賃金の高騰も加わり、輸出競争力が低下している。また、電子機器の分野では、現地企業が急成長している。華為(ファーウェイ)、小米(シャオミ)、レノボなど、スマートフォンやパソコン市場で急速にシェアを拡大し、グローバル市場でも存在感を示している。これらの企業は、価格競争力だけでなく、技術革新やデザイン力においても、外資企業を追い上げている。さらに、電子機器の生産における国際分業体制において、中国が要となっているため、コロナ禍対策として行われた中国における大規模のロックダウンに伴った工場閉鎖や生産停止は、グローバル・サプライチェーンの混乱をもたらした。これをきっかけに、多くの企業は、リスク分散の必要性を認識し、「チャイナ+1」戦略を実施するようになった。電子機器企業の中国離れの事例として、まず、アップルの最大の受託生産先である台湾の鴻海精密工業(フォックスコン)は、中国依存度の低減と生産拠点の多様化を進めている。特に2018年以降の米中対立の激化や、2020年からのコロナ禍の影響を受けて、インドとベトナムでの工場の建設を加速している。韓国のサムスン電子も、マーケットシェアの低下や米中摩擦の影響を受けて、中国からの撤退を進めている。2019年には、中国における最後のスマートフォン生産を行っていた工場を閉鎖し、生産をベトナムとインドに移転した。それに続いて、2020年にはパソコンの生産も中国から撤退した。日本企業の中では、任天堂は、2019年に、主力ゲーム機「ニンテンドースイッチ」の一部生産をベトナムに移管した。これは米中貿易摩擦の影響を回避し、中国への一極集中リスクを軽減する狙いがあると見られる。ソニーも、2019年に、グローバル生産体制の再編の一環として、北京にあるスマートフォン工場を閉鎖し、生産をタイの工場に集中させた。Ⅳ.情報技術(IT)産業の場合外資情報技術企業の中国市場からの撤退は、中国における規制強化、市場競争の激化、コンテンツ規制とインターネット検閲などに深く関連している。まず、中国政府は情報セキュリティの確保を目的に、サイバーセキュリティ法(2017年6月1日施行)、データセキュリティ法(2021年9月1日施行)、個人情報保護法(2021年11月1日施行)など、一連の厳しい法律を導入した。これらの法律は、データの越境移転を制限し、現地でのデータ保存を義務付けるなど、外資企業の事業運営を困難にしている。また、中国のIT分野における市場競争が激化している。特に、中国系プラットフォーム企業が急成長し、市場シェアを急速に拡大している。例えば、検索エンジン市場ではバイドゥが優位を占め、eコマースではアリババやJDドットコムが強力な地位を築いている。さらに、中国におけるコンテンツ規制とインターネット検閲も厳格化している。「グレート・ファイアウォール」と呼ばれる検閲システムは、多くの海外サービスへのアクセスを制限しており、外資のプラットフォーム企業にとって中国ビジネスを展開する際の大きな障壁となっている。情報技術企業の中でも、特にプラットフォーム企業の撤退が目立っており、その中には業界をリードする多くのグローバル企業が含まれている。まず、Googleは2006年に中国の検索エンジン市場に進出したが、早くも2010年に撤退を余儀なくされた。撤退のきっかけとなったのは、検索結果の検閲と人権活動家のGmailのハッキングを巡る当局との対立だった。Facebookも、2009年以降、中国においてブロックされている。次に、Amazonは、2019年7月に中国国内向けのECプラットフォームである「マーケットプレイス」事業から撤退し、続いて、2023年6月に、電子書籍の配信サイト「キンドルストア」も閉鎖した。さらに、情報セキュリティ関連の一連の法律の実施を受けて、2021年以降、YahooとLinkedInは、相次いで中国から撤退した。そして、民泊仲介大手のAirbnbは、2022年5月に中国国内事業の停止を発表した。コロナ禍の影響や、現地企業との競争激化などがその背景にある。プラットフォーム企業以外では、ITの総合サービス企業であるIBMが、2024年8月に中国の研究開発部門を閉鎖すると発表した。これにより、1,000人以上の従業員が影響を受ける。IBMは研究開発機能を他の海外拠点に移転する計画で、インドなどでは増員する予定である。この動きの背景には、中米対立や、中国政府による先端技術の国産化の推進などがある。Ⅴ.自動車産業の場合近年、外資自動車メーカーが中国市場から撤退したり、生産規模を縮小したりする動きが相次いでいる。その主な原因として、BYDをはじめとする中国メーカーの台頭、電気自動車(EV)への移行、政策環境の変化が挙げられる。まず、中国の自動車市場では、特にEV分野において現地メーカーの成長が著しい。BYD(比亜迪)、NIO(蔚来)、XPeng(小鵬)などの中国EVメーカーは、高性能かつ比較的安価な車両を投入し、急速に市場シェアを拡大している。これらの企業は政府の支援の下で、技術革新とコスト削減を進め、外資企業にとって強い競争の相手となってきた。また、中国では政府の後押しによって、EVへの移行が急速に進行している。外資メーカーは、従来のガソリン車中心のラインナップであるため、この急激な変化に対応できず、競争から取り残されている。さらに、米中関係の悪化や中国政府の政策変更により、中国市場での事業展開に不確実性が高まっている。特に、貿易摩擦に伴う関税引き上げは外資企業のコストを押し上げ、中国政府のデータセキュリティ規制の強化も自動運転技術の開発に影響を与えている。これを背景に、中国における乗用車販売台数に占める中国ブランドのシェアが上昇する一方で、外国ブランドのシェアは急激に減少している(図表3)。一部の外資自動車メーカーは、中国からの全面的または部分的な撤退を余儀なくされている。図表3 中国の乗用車販売台数に占める国別ブランドのシェアの推移(注)2024年は1-8月。(出所)中国自動車工業協会より筆者作成まず、スズキは、2018年に「昌河鈴木」と「重慶長安鈴木」の二つの合弁事業を解消し、中国市場からの撤退を決断した。市場の需要が小型車から中・大型車に移ったことを受けて、2017年度のスズキの中国における生産台数は、ピークだった2010年度と比べて7割減少し、8万6,000台となった。中国撤退とは対照的に、スズキはインドにおける年間生産能力を現在の225万台から2030年度までに約400万台に拡張する目標を掲げている。次に、現代自動車の中国における年間販売台数は、2016年には113万台に達したが、2017年に在韓米軍のミサイル防衛システムTHAAD配備問題の影響で大幅に減少し、2023年には26万台にとどまった。これを受けて、現代自動車は、北京第1工場を2021年に売却し、重慶工場も2023年12月に重慶市政府系企業に売却した。河北省の滄州工場も近く売却する方針である。ホンダは、2024年7月に、広東省広州市の工場を10月に閉鎖し、湖北省武漢市の工場は11月に休止すると発表した。それにより、中国における生産能力を従来の年間149万台から2割程度縮小する。今後は、EV事業の強化と、残存拠点での効率化を図る方針である。三菱自動車は2023年10月に、合弁先の広州汽車に株式を譲渡し、中国市場から撤退することを発表した。中国での販売台数は2018年の17万9,000台をピークに、2022年には3万3,000台まで減少した。これを受けて、湖南省の長沙にある中国での唯一の工場は、2023年3月に、操業停止を余儀なくされた。日本の自動車メーカーが中国市場で苦戦する中、日本製鉄は、2024年7月に、日系メーカー向け自動車用鋼板を提供する中国の宝山鋼鉄との合弁会社から撤退すると発表した。この決定は、同社が新日鉄として宝山製鉄所の設立を支援してから半世紀に及ぶ関係を見直すことを意味する。また、日本製鉄は米国の鉄鋼大手USスチールの買収計画を進めており、海外事業の重心を中国から米国に移す方針が鮮明になってきた。Ⅵ.小売産業の場合小売産業でも、外資企業の中国市場からの撤退が目立っており、その背景には、急速なeコマースの普及や、現地企業の競争力向上、消費の低迷などがある。まず、eコマースが急速に普及しており、これを反映して、社会消費品小売売上に占めるネット販売のシェアは高まっている(図表4)。アリババやJDドットコムといった中国のeコマース大手が急成長し、消費者の購買行動を変化させたため、多くの実店舗型小売企業が苦境に立たされている。図表4 社会消費品小売売上に占めるネット販売のシェアの推移(注)2024年は1-8月。(出所)中国国家統計局より筆者作成また、現地小売企業は急成長している。経営ノウハウを蓄積した彼らは、現地消費者のニーズに合った商品開発やサービス提供を行うなど、外資にとって手強い競争相手になってきている。さらに、経済成長の鈍化と住宅バブルの崩壊を受けて、消費は低迷している。特に、住宅価格の低下は、マイナスの資産効果を通じて、外資小売企業の主な顧客層である中高所得世帯の消費を抑えている。これを背景に、多くの外資小売企業は、中国市場からの撤退や事業縮小を決断するに至っている。まず、フランスに本社を置くカルフールは、1995年に中国に進出し、一時は300店舗以上を展開するなど、中国の小売市場で重要な地位を占めていたが、近年、中国のeコマース大手の急成長や現地小売チェーンとの競争激化により、市場シェアを失い続けている。2019年6月にカルフールは中国の蘇寧易購集団に中国事業の株式の80%を売却した。これにより、カルフールブランドは中国市場に残ったものの、実質的な経営権は蘇寧易購集団に移った。その後も、カルフールの中国における店舗数は減り続けた。次に、イギリスのテスコは2004年に中国に進出したが、業績は芳しくなかった。撤退に向けた大きな一歩として、2014年に中国国有企業の華潤創業との間で新たに設立した合弁会社に中国事業を移管した。合弁会社におけるテスコの出資比率は20%にとどまった。2020年にはテスコは合弁会社の持ち株すべてを華潤創業に売却し、中国市場から完全に撤退した。さらに、韓国のロッテ百貨店は、現代自動車と同様に、中国事業が中韓関係に翻弄された。同社は、2008年に中国市場に進出し、天津や威海、成都、瀋陽に支店を展開していた。しかし、2017年に、在韓米軍のTHAAD配備に抗議する韓国ブランド製品の不買運動が広がったことをきっかけに、経営が悪化し、店舗を整理せざるを得なくなった。2022年には、中国の最後の店舗となった成都店が売却されるに至った。その一方で、ロッテ百貨店は、海外展開の軸足をインドネシアとベトナムに移した。そして、日本の三越伊勢丹ホールディングスも、中国事業を大幅に縮小している。同社は、1993年に初めて中国に進出し、最盛期には伊勢丹ブランドの百貨店を中国で6店舗運営していた。しかし、2022年には四川省成都市の2店舗を閉店し、2024年4月には天津市の2店舗、同年6月には「上海梅龍鎮伊勢丹」の営業を終了した。現在、中国の店舗は天津市の商業施設「仁恒伊勢丹」のみとなっている。Ⅶ.進むフレンドショアリングを軸とする事業のグローバル再編外資企業の中国撤退をもたらした要因の中で、米中対立が最も重要であると考えられる。米国のみならず、日本やヨーロッパ諸国を含む西側の多くの企業も、地政学的に非友好国と見なされる中国への依存度を減らす一方で、オンショアリングとともに、フレンドショアリング戦略を進めている。多くの国は、経済安全保障の強化に向けて、オンショアリングとフレンドショアリングを促進するための政策を導入している。例えば、友好国の企業による対米半導体投資を奨励する米国の「CHIPSおよび科学法」(2022年8月に成立)や、重要物資の供給網を強化し、友好国との技術協力を推進する日本の「経済安全保障推進法」(2022年5月に成立)、そして半導体エコシステムの強化を目指す欧州半導体法(2023年7月に成立)がその好例である。「CHIPSおよび科学法」では、米国内の半導体産業を振興するため、半導体製造施設の建設や拡張を行う企業に対して390億ドルの助成金と25%の投資税額控除を行い、研究開発を行う企業には110億ドルの助成金が規定されている。また、助成金を受ける企業には、中国での先端半導体製造施設の建設や最先端チップの生産を禁じるガードレール条項が盛り込まれている。インテル、台湾積体電路製造(TSMC)、サムスン電子、マイクロン・テクノロジーなど、業界のトップ企業はすでに助成金支給の対象に選ばれている。その結果、これらの企業は対中投資が大きく制限され、投資先を米国およびその友好国にシフトせざるを得ない状況にある。半導体受託製造で世界最大手のTSMCは、各国の助成金に支えられ、フレンドショアリング戦略を実施し、米国アリゾナ州に加え、日本の熊本とドイツのドレスデンで新しい工場の建設を進めている。一方、日本企業がフレンドショアリングを目指すという傾向はすでに鮮明になっている。経済産業省がまとめる「海外現地法人四半期調査」によれば、日本企業の海外事業活動の規模を示す「有形固定資産額」、「売上高」、「従業者数」といった主要な指標に占める中国のシェアは、近年低下傾向にある(図表5)。また、2023年度の『通商白書』に掲載された海外展開を行う日本企業を対象としたアンケート調査では、販売先、直接投資先、調達先としての中国の重要性が低下する一方で、ASEAN諸国やインドの重要性が高まるという今後の見通しが示されている(図表6)。図表5 進む日本企業の海外事業活動の中国離れ-低下する有形固定資産額、売上高、従業者数に占める中国(香港を含む)のシェア-(注)2024年度は4-6期のみ。(出所)経済産業省「海外現地法人四半期調査」より筆者作成図表6 日本企業が販売先、直接投資先、調達先として重視する国・地域(日本企業アンケート)(注)重視する国・地域について上位3位をウェイト付け(1位:3点、2位:2点、3位:1点)集計し、平均=0、標準偏差=1となるようにスコアリングした結果。(出所)経済産業省『通商白書2023』2023年6月このように、米中対立が常態化する中で、外資企業の中国撤退の動きは加速しており、オンショアリングとフレンドショアリングを中心に、産業のグローバル再編が進んでいる。その結果、世界経済は米国と中国を中心とする二つのブロックに分かれつつある。この新しい国際環境は、生産コストの上昇や市場規模の縮小を招いている。こうした状況への対応は、各国企業にとって困難な課題となってきている。野村資本市場研究所『中国情勢レポート』No. 24-03、2024年10月11日からの転載