카메라 모듈 그 이상! LG이노텍, 2026년 로봇·AI 기판 사업으로 퀀텀 점프할까?

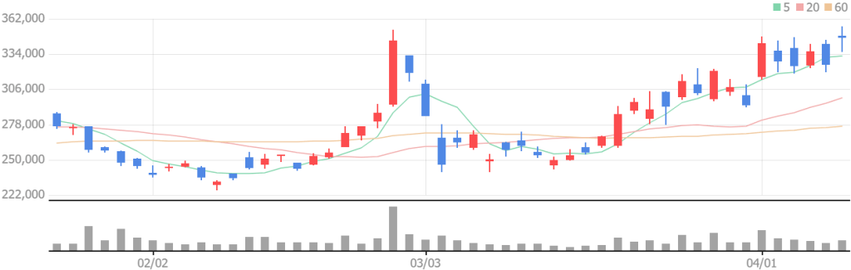

LG이노텍 일봉 차트 [자료:네이버]LG이노텍(0111070)에 대한 2026년 4월 8일 기준 분석,

LG이노텍 최근 주가 상승 요인 분석

최근 15거래일 동안 LG이노텍의 주가는 강력한 우상향 곡선을 그리며 시장의 주목을 받았으며, 이러한 상승의 주요 요인은 다음과 같습니다.

- 실적 가시성 확보와 어닝 서프라이즈 기대감: 2026년 1분기 영업이익이 당초 시장 컨센서스를 상회할 것으로 전망되면서 매수세가 강하게 유입되었습니다. 특히 환율 효과와 더불어 고부가가치 제품의 비중 확대가 수익성 개선을 견인했습니다.

- AI 기판 및 반도체 소재 부문의 재평가: 기존 광학솔루션(카메라 모듈) 중심의 사업 구조에서 FC-BGA 등 고사양 반도체 기판 매출이 본격화되면서 ‘AI 수혜주’로서의 지위가 강화되었습니다.

- 아이폰 판매량 회복 및 신제품 모멘텀: 북미 전략 고객사인 애플의 아이폰 판매가 우려와 달리 견조한 흐름을 보였고, 차세대 모델에 탑재될 폴디드 줌 등 고성능 카메라 모듈 공급 확대 기대감이 반영되었습니다.

- 기관 및 외국인의 동반 순매수: 수급 측면에서 연기금을 포함한 기관투자자와 외국인이 최근 15거래일 중 상당 기간 동안 순매수 우위를 기록하며 주가 하단을 견고하게 지지하고 상방 압력을 높였습니다.

- 기업 가치 제고(밸류업) 공시 효과: 정부의 기업 밸류업 프로그램에 발맞춰 발표한 중장기 주주 환원 정책과 ROE 개선 목표가 시장의 신뢰를 얻으며 저평가 매력이 부각되었습니다.

LG이노텍 최근 호재 뉴스 요약

최근 한 달간 LG이노텍과 관련하여 보도된 주요 긍정적 소식들은,

- 1분기 실적 전망 상향: IBK투자증권 등 주요 증권사들은 LG이노텍의 2026년 1분기 영업이익이 전년 대비 약 40% 이상 증가한 2,400억 원대를 기록할 것으로 예측했습니다. 이는 원/달러 환율 상승과 공장 가동률 개선 덕분입니다.

- 로봇 및 AI 센싱 솔루션 본격화: 문혁수 사장이 2026년을 ‘로봇 사업의 원년’으로 선포하며, 보스턴 다이내믹스의 휴머노이드 로봇 등에 탑재될 고성능 비전 센싱 솔루션 공급 가능성이 기사화되었습니다.

- CES 2026 기술 호평: 지난 1월 개최된 CES에서 공개한 ‘초슬림 픽셀 라이팅’ 및 자율주행용 센서 부품들이 글로벌 완성차 업체들로부터 긍정적인 반응을 얻으며 전장 부품 수주 잔고 확대 소식이 전해졌습니다.

- 목표주가 상향 릴레이: 대신증권, IBK투자증권 등 주요 기관들이 목표주가를 최고 460,000원~480,000원 수준으로 상향 조정하며 강력 매수 의견을 제시했습니다.

https://stockhandbook.blog/2026/04/02/%ed%8c%8c%ec%9d%b4%eb%b2%84%ed%94%84%eb%a1%9c-4

LG이노텍 최근 신용거래 비중과 잔고 동향 분석

신용거래 동향은 시장의 단기 과열 여부와 잠재적 매도 압력을 파악하는 중요한 지표,

- 신용잔고율의 하향 안정화: 주가 상승기임에도 불구하고 신용거래 비중은 과거 고점 대비 낮은 수준을 유지하고 있습니다. 이는 현재의 주가 상승이 빚을 낸 개인의 투기적 수요보다는 기관/외인의 질적인 수급에 기반하고 있음을 시사합니다.

- 레버리지 투자 심리: 최근 주가가 단기 급등하면서 일부 개인 투자자들의 신용 매수가 유입되었으나, 전체 발행 주식수 대비 비중은 여전히 관리 가능한 수준인 1~2% 내외에서 등락하고 있습니다.

- 담보유지비율 관리: 주가가 우상향함에 따라 신용거래 투자자들의 담보 유지 비율이 넉넉해진 상태로, 급격한 반대매매 리스크는 현재 낮은 상황입니다.

LG이노텍 최근 공매도 비중과 동향 분석

공매도는 주가 하락을 예상하는 세력의 움직임을 보여줍니다.

- 공매도 잔고 감소 추세: 최근의 강력한 상승 모멘텀으로 인해 공매도 포지션을 취했던 세력들이 손실을 확정 짓고 주식을 되사는 ‘숏 커버링(Short Covering)’이 발생하며 주가 상승을 부추기는 요인이 되었습니다.

- 공매도 거래 비중: 전체 거래량 중 공매도가 차지하는 비중은 5% 미만으로 축소되었습니다. 이는 기업 펀더멘털 개선에 대한 확신이 시장 전반에 퍼지면서 하락 베팅 세력이 위축되었음을 의미합니다.

- 대차잔고 동향: 대차잔고 역시 점진적으로 감소하거나 정체된 모습을 보이고 있어, 향후 공매도가 주가 발목을 잡을 가능성은 당분간 낮을 것으로 판단됩니다.

LG이노텍 최근 시장심리와 리스크 요인 분석

현재 시장이 바라보는 LG이노텍의 온도와 주의해야 할 리스크입니다.

- 시장심리 (Sentiment): 매우 긍정적입니다. 과거 ‘애플 의존도’에 대한 우려가 컸으나, 최근에는 AI 기판 및 전장 부품으로의 사업 다각화 성공을 높게 평가하며 ‘종합 전자부품 솔루션 기업’으로의 체질 개선을 환영하는 분위기입니다.

- 리스크 요인 1 (환율 변동성): 1분기 호실적의 배경 중 하나인 고환율 기조가 꺾일 경우, 수출 비중이 절대적인 동사의 수익성에 부정적인 영향을 미칠 수 있습니다.

- 리스크 요인 2 (글로벌 경기 침체): 금리 인하 시점이 늦어짐에 따라 글로벌 소비 심리가 위축될 경우, 주력 제품인 스마트폰과 자동차용 부품 수요가 둔화될 우려가 있습니다.

- 리스크 요인 3 (경쟁 심화): 중국 부품 업체들의 기술 추격과 단가 경쟁 압력이 지속되고 있는 점은 장기적인 마진율 관리의 부담 요소입니다.

LG이노텍 향후 주가 상승 지속 가능성 분석

- 이익 성장의 지속성: 2026년 연간 실적이 역대 최대치를 경신할 것으로 예상되는 만큼, 주가는 이익 체력에 수렴하여 점진적 상승을 이어갈 가능성이 높습니다.

- 밸류에이션 리레이팅: 현재 LG이노텍의 P/E(주가수익비율)는 글로벌 경쟁사 대비 여전히 저평가 영역에 머물고 있습니다. AI와 자율주행이라는 성장 엔진이 장착되면서 과거의 저평가 굴레를 벗어나는 리레이팅 과정이 진행 중입니다.

- 기술적 분석: 주요 이동평균선(5일, 20일, 60일)이 정배열을 이루는 ‘골든 크로스’ 형태가 지속되고 있어, 기술적으로도 강한 지지력을 확인하며 추가 상승을 시도할 것으로 보입니다.

향후 주목해야 할 이유 분석

- 애플의 AI 로드맵: 애플이 온디바이스 AI 경쟁에 본격적으로 뛰어들면서 스마트폰 교체 수요가 폭발할 가능성이 큽니다. 이는 고성능 카메라와 센서를 공급하는 LG이노텍에 직결되는 호재입니다.

- FC-BGA 본격 양산: 조 단위 투자가 진행된 반도체 기판(FC-BGA) 공장의 수율이 안정화되고 고객사가 다변화되면서 매출 기여도가 급증하는 시점에 진입했습니다.

- 자율주행 및 전장 부품: 단순 램프류를 넘어 라이다(LiDAR), 레이더 등 자율주행의 핵심 센서 분야에서 글로벌 선두권을 점하고 있어 미래 모빌리티 시장의 성장을 오롯이 흡수할 수 있습니다.

향후 투자 적합성 판단

- 적합도: 매우 높음 (Strong Buy)

- 이유: 단기적인 급등에 따른 가격 부담은 존재하나, 중장기적인 실적 성장세와 사업 구조의 질적 개선이 뚜렷합니다

- 특히 배당 성향 강화 등 주주 친화적인 행보가 더해져 배당 성향을 중시하는 가치 투자자부터 성장성을 추구하는 모멘텀 투자자까지 모두에게 적합한 종목으로 평가됩니다.

LG이노텍 주가전망과 투자전략

주가전망

- 단기 전망: 320,000원 ~ 350,000원 구간에서 매물 소화 과정을 거친 뒤 전고점 돌파 시도가 예상됩니다.

- 중장기 전망: 실적 모멘텀이 극대화되는 하반기에는 400,000원 이상의 밸류에이션 도달이 가능할 것으로 보입니다.

투자전략

- 신규 매수: 현재 시점에서 추격 매수보다는 20일 이동평균선 부근인 310,000원 내외로 조정 시 분할 매수하는 전략이 유효합니다.

- 기존 보유자: 강력 홀딩 의견입니다. 수익 실현보다는 추세가 꺾이기 전까지 이익을 극대화하는 ‘런 프라핏(Run Profit)’ 전략을 권장합니다.

- 리스크 관리: 만약 시장 전체의 악재로 인해 주요 지지선인 290,000원을 이탈할 경우 비중을 축소하여 리스크를 관리해야 합니다.

LG이노텍(0111070) 5가지 핵심 포인트 요약

1. 실적 : 1분기 어닝 서프라이즈 가시화

- 컨센서스 상회: 2026년 1분기 영업이익 전망치가 기존 약 1,760억 원에서 최대 2,440억 원대까지 대폭 상향되었습니다.

- 우호적 환경: 원/달러 환율 상승 효과와 더불어 북미 전략 고객사(애플)의 견조한 수요가 실적 개선을 견인하고 있습니다.

2. 사업 구조 : ‘AI 및 전장’ 중심의 체질 개선

- 반도체 기판(FC-BGA): AI 시장 확대에 따라 기판 수요가 급증하며 생산 라인을 풀가동 중입니다. 문00 대표는 생산 능력을 현재의 2배로 확대하기 위한 신규 부지를 상반기 내 확정하겠다고 발표했습니다.

- 전장 및 로봇: 자율주행 센싱 솔루션 등 고부가 전장 부품 공급이 본격화되고 있으며, 로봇용 비전 센싱 기술 개발을 통해 사업 다각화에 성공했다는 평가를 받습니다.

3. 수급 및 시장 심리 : 숏커버링과 목표가 상향

- 목표주가 릴레이 상향: IBK투자증권(46만원), SK증권(38.5만원) 등 주요 증권사들이 전 사업부의 경쟁력 강화를 근거로 목표가를 잇달아 올리고 있습니다.

- 공매도 및 수급: 실적 개선 기대감에 따라 공매도 잔고는 줄어들고 기관 및 외국인의 순매수가 유입되면서 주가의 하방 경직성이 강해졌습니다.

4. 향후 모멘텀 : 애플 AI와 기술 격차

- 온디바이스 AI 수혜: 애플의 AI 로드맵에 따른 아이폰 교체 주기 도래 시, 고성능 카메라 모듈과 센싱 부품을 공급하는 LG이노텍의 직접적인 수혜가 예상됩니다.

- 기술 리더십: 세계 최초로 모바일용 고부가 기판에 ‘코퍼 포스트’ 기술을 적용하는 등 차별화된 기술력으로 시장 점유율을 방어하고 있습니다.

5. 투자 전략 : ‘조정 시 매수’ 유효

- 주가 전망: 단기적으로는 33~35만 원대에서 매물 소화가 예상되나, 실적 발표를 전후로 추가 상승 동력을 얻을 가능성이 높습니다.

- 전략: 현재의 우상향 추세가 견고하므로, 단기 조정 시 분할 매수로 대응하며 목표주가 도달 시까지 보유하는 전략이 유리합니다.

(* 본 글은 정보 제공 목적이며, 투자 권유가 아닙니다. 투자 결정은 본인 책임하에 신중히 하시기 바랍니다

LIG넥스원이 선택한 RF시스템즈 🎯 목표주가 2배 상승 시나리오 공개 🚀GaN 전력반도체가 바꾸는 DB하이텍 미래, 주가 업사이드 3가지 포인트글

- 5월 3, 2026

- 5월 3, 2026

- 5월 2, 2026

- 5월 2, 2026

- 5월 1, 2026

- 5월 1, 2026